國際民航組織理事會近日通過了期待已久的國際航空碳抵消與減排機(jī)制(CORSIA)碳排放單位有效性標(biāo)準(zhǔn),為航空公司在CORSIA下使用何種減排單位以抵消其排放增長確立了準(zhǔn)則。但其中對于減排單位的具體年份要求,國際民航組織一直未予以明確,并將其列為有爭議的關(guān)鍵因素。針對業(yè)界關(guān)注的清潔發(fā)展機(jī)制(CDM)項目參與CORSIA碳抵消計劃的可能性,全球最大的金融市場數(shù)據(jù)及基礎(chǔ)設(shè)施提供商Refinitiv經(jīng)分析發(fā)現(xiàn),CDM減排量的年份資格限定對于其能否參與CORSIA影響巨大。

國際民航組織理事會會議室(圖片:André Orban)

國際民航組織(ICAO)的CORSIA碳抵消計劃旨在將國際航空的碳排放限制在2020年的水平,在該計劃下,航空公司可以通過購買合格的減排量來抵消它們原本難以通過技術(shù)和運(yùn)營措施降低的排放。

具體而言,航空公司以其2019年和2020年的平均排放量作為基準(zhǔn)線,通過CORSIA可以抵消其后期超過既定排放基準(zhǔn)的排放。抵消措施實際是為世界其他地方的減排量買單,這對航空運(yùn)營商來說確實具備吸引力,因為這可以讓它們以更低的成本完成減排。

該計劃初始階段為自愿參與,于2021年開始執(zhí)行,參與國的航空公司須對其產(chǎn)生的超額排放量實施抵消。但從2027年起,CORSIA將轉(zhuǎn)為強(qiáng)制執(zhí)行,這意味著全球大多數(shù)國際航線的排放都將須滿足CORSIA的抵消要求。盡管這一時間表在2016年就已確定,但直到最近,國際民航組織才開始考慮符合抵消要求的減排單位類型。

在2018年底和今年年初,國際民航組織理事會詳細(xì)給出了CORSIA關(guān)于抵消項目的標(biāo)準(zhǔn)和類型要求,這些標(biāo)準(zhǔn)被稱為二氧化碳排放單位準(zhǔn)則(EUC),為CORSIA抵消計劃的實施奠定了基礎(chǔ)。今年3月,民航組織理事會會議上還成立了一個技術(shù)咨詢機(jī)構(gòu)(TAB)作為其新的下屬機(jī)構(gòu)。其主要義務(wù)是依據(jù)EUC準(zhǔn)則,就符合CORSIA抵消條件的減排單位向理事會提出項目標(biāo)準(zhǔn)和抵消類型的建議。

清潔發(fā)展機(jī)制(CDM)就是上述提及的一個項目標(biāo)準(zhǔn)。該機(jī)制作為京都議定書的一部分,使締約國和企業(yè)可以通過購買

CDM項目的減排量(稱為CER)抵消它們的排放,以達(dá)到實現(xiàn)該條約規(guī)定的減排目標(biāo)。

盡管CDM給發(fā)展中國家?guī)砹舜笈臏p排項目和減排投資,但一些CDM項目因存在環(huán)境損害性,且不易受到”減排中止風(fēng)險”的影響(即在沒有CDM收益補(bǔ)償?shù)那闆r下,項目仍然可以持續(xù)實施減排),過去幾年來一直受到冷遇,導(dǎo)致市場對CER需求大幅下降,價格從2012年的每噸6歐元跌至當(dāng)前的每噸20歐分(合0.22美元)。需求的不足導(dǎo)致了大量的CER盈余。

自2005年首批CER簽發(fā)起,到目前已產(chǎn)生的CER大約20億噸。雖多數(shù)已被歐洲及其他國家的企業(yè)購買用于履行其碳排放交易體系下的約定義務(wù),但如果剩余的減排量(包括CDM項目未來產(chǎn)生的減排量)被允許用于CORSIA計劃的話,它們的數(shù)量將遠(yuǎn)遠(yuǎn)超過航空公司的抵消需求。另一方面,如果規(guī)定只有那些環(huán)境完整性高的CDM減排項目才能符合CORSIA要求,這將嚴(yán)重限制抵消量的供給。

CDM項目開發(fā)方認(rèn)為CORSIA是一個能產(chǎn)生CER需求的潛在新來源。但是考慮到CER的環(huán)境完整性存在爭議,

政策觀察人士也一直呼吁要求徹底禁止使用CER,至少禁止使用最有爭議CDM項目類型的CER或那些已運(yùn)行多年的老項目的CER,ICAO很可能會對其在CORSIA下的抵消資格持謹(jǐn)慎態(tài)度,因為如果將現(xiàn)有的CER全部納入CORSIA計劃將導(dǎo)致極低的減排價格,這對航空業(yè)實現(xiàn)真正的減排幾乎沒有任何激勵作用。

此外,根據(jù)國際NGO組織“

碳市場觀察“的近期評估,CDM項目未能滿足EUC制定的11項項目設(shè)計準(zhǔn)則中的3項,即:

保障系統(tǒng)(在實施項目時識別負(fù)面環(huán)境和社會影響的能力);

可持續(xù)發(fā)展標(biāo)準(zhǔn)(每個項目應(yīng)公開披露);以及

避免雙重計算、簽發(fā)及申領(lǐng)(應(yīng)根據(jù)巴黎協(xié)定通過的相應(yīng)規(guī)則進(jìn)行調(diào)整)。

因此要使CDM項目能夠滿足EUC的所有準(zhǔn)則,CDM管理機(jī)構(gòu)須調(diào)整該機(jī)制下的

方法學(xué)要求。但值得注意的是,由”碳市場觀察”評估的所有抵消項目類型中居然沒有一個能完全符合EUC準(zhǔn)則,這意味著不僅僅是CDM項目無法滿足EUC準(zhǔn)則的相關(guān)要求,其他減排機(jī)制下的項目也面臨同樣的

問題。考慮到巴黎協(xié)定的相關(guān)規(guī)定尚未最終敲定,一些準(zhǔn)則(例如避免雙重計算的要求)在現(xiàn)階段不可能達(dá)到。

誰會被選中,誰又會被淘汰?

在此背景下,全球最大的金融市場數(shù)據(jù)及基礎(chǔ)設(shè)施提供商Refinitiv (前湯森路透的金融與風(fēng)險業(yè)務(wù)部)對CER使用的潛在限制因素進(jìn)行了分析。他們從UNFCCC網(wǎng)站以及Refinitiv的CDM數(shù)據(jù)庫選取了一系列已申報的CDM項目(包括處在審定階段和已簽發(fā)的項目),并剔除那些長時間陷入

第三方審定階段的項目,因為這類項目的申報很可能已經(jīng)終止,即便它們已經(jīng)在運(yùn)營。這些項目通常被認(rèn)為缺乏“脆弱性”,因為它們在沒有CER收入的情況下仍然可以持續(xù)實施減排。

此外,Refinitiv還剔除了那些在京都議定書第一承諾期之后停止申請簽發(fā)CER的項目。因為多數(shù)項目所有者不再申請簽發(fā)CER的理由就是因為CER的價格太低,如果這些項目在沒有CER收益的情況下仍然在運(yùn)行,這說明它們根本不依賴

碳減排機(jī)制所帶來的相關(guān)收入,因此這些項目在減排中止的風(fēng)險方面不具備“脆弱性”。Refinitiv認(rèn)為民航組織可能不會考慮這類“脆弱性”較低的減排項目。

當(dāng)前關(guān)于CER年份資格設(shè)定的要求(即確立減排量簽發(fā)的年份,早于此年份之前的減排量不能被認(rèn)定符合抵消資格)主要集中在2013年、2016年和2020年(后者要求只有2020年以后簽發(fā)的CER才具備資格,這將是最為嚴(yán)格的)。至于項目類型的限制,利益相關(guān)方通常認(rèn)為大型水電或工業(yè)氣體類減排項目最令人反感,因為這類項目在所有引發(fā)爭議的CER中占據(jù)的比例最大,而這恰恰是CORSIA需要剔除出去的。

下表是Refinitiv根據(jù)可接受的減排量年份和項目類型而假定的CER高、中、低供給情景。

表:CER供給情景分析

Refinitiv 假定CDM項目的實際年減排量約為事前預(yù)估量的80%,從項目設(shè)計到簽發(fā)至多需兩年的時間

高供給量情景假設(shè)從2013年起產(chǎn)生的所有CER都是符合要求的,且沒有任何項目類型的限制。一些國際民航組織成員國傾向于減排量的年份盡可能的早,如京都議定書承諾期開始或京都時代結(jié)束,而2013年為京都時代結(jié)束后的第一年。Refinitiv認(rèn)定這種情景發(fā)生的概率很低,因為這意味著CORSIA會因充斥大量環(huán)境損害性項目的CER而供大于求,最終CORSIA計劃的效果將受到質(zhì)疑。

在中供給量情景中,Refinitiv剔除了最有爭議的項目類型(如HFC、大型水電和己二酸項目),并將減排量有效年份限制在2016年以后。由于這類項目占據(jù)了已簽發(fā)CER量中的絕大部分,因此供給量將大大降低。

低供給量情景假定減排量有效起始年份為2020年(起因是一些國際民航組織締約方提議將起始年份限定在2020年),因此抵消量的潛在供給進(jìn)一步降低。Refinitiv認(rèn)為中、低兩種情景發(fā)生的概率相當(dāng),如果將起始時間設(shè)定在CORSIA實施前不久(即2021年),現(xiàn)有CER的大部分將會被淘汰。過去幾年新項目的申報數(shù)量極少,項目減排計入期更新的數(shù)量也很低。大多數(shù)項目早在京都時代就都進(jìn)入了CDM的申報流程,由于其中只有少數(shù)項目更新了它們的減排計入期,因此2020年后仍然能產(chǎn)生減排量的項目所占比例相當(dāng)?shù)汀?/div>

最低供給量情景中剔除了那些尚未宣布參與CORSIA試點階段的國家(例如中國、印度和巴西)中項目的CER。該情景帶有較強(qiáng)的猜測性,因為民航組織可能仍然會允許這些國家(或其中一些國家)的項目減排量用以抵消,以作為支持社會弱勢群體或在空氣污染嚴(yán)重的城市(例如印度)執(zhí)行減排措施的手段。因此我們認(rèn)為該情景發(fā)生的概率很低。

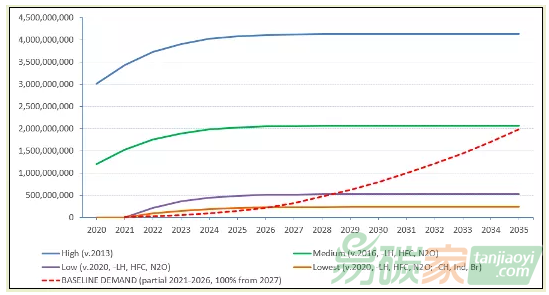

下圖顯示了四種不同供給情景下的抵消供給量預(yù)測。在2021年,Refinitiv的需求曲線僅考慮那些目前已承諾從2021年起參加CORSIA的國家。從2027年起,需求曲線假定所有符合CORSIA要求的國家(特別是排放大國)都將參加。

基線需求以及不同供給情景下的抵消供給量預(yù)測(來源:Maria Kolos/Refinitiv)

從上圖可以看出,到2035年(CORSIA默認(rèn)的到期年份),高供給量情景的抵消供給量將是需求量的兩倍。中供給量情景的抵消供給量幾乎與預(yù)估需求量相當(dāng)(20億噸)。最后兩個低供給量情景都遠(yuǎn)遠(yuǎn)不能滿足抵消需求。如果將符合條件的減排量年份規(guī)定為2020年,那么到2035年僅會產(chǎn)生約5億噸CER。但是對于相同的情景,如果將符合條件的減排量年份規(guī)定為2016年,則抵消供給量將會提升四倍。如果將最大的CER供給國排除在外,那么到2035年底CER的供給量僅有2.43億噸。考慮到年份限定對CER供給的影響如此之大,國際民航組織的利益相關(guān)方將其列為有爭議的關(guān)鍵性抵消資格因素也就不足為奇了。

需求增加會刺激供給

Refinitiv推測,對于那些參與2021年CORSIA計劃的各國航空公司而言,它們應(yīng)該會對履約前的抵消采購表現(xiàn)出興趣,以對沖未來抵消價格的上漲。這種需求的增加反過來又會刺激供給的增加。由于目前CER價格較低,CER銷售收入不足以支付項目和交易成本,許多項目業(yè)主暫停了項目的開發(fā)或CER的簽發(fā)。但隨著未來實際需求的顯現(xiàn),這些所謂的“休眠”項目和新項目都可能會進(jìn)入CDM申報周期并簽發(fā)出減排量,從而增加供給。

當(dāng)然,上述情況不太可能導(dǎo)致CORSIA試點階段(2021年-2023年)CER交易的大幅增加,因為第一個履約截止日期為2025年4月。然而在2027年CORSIA強(qiáng)制執(zhí)行階段之前,市場行為有望增加。如果一些國家(尤其如中國、印度和巴西等大國)目前沒有參與CORSIA的自愿階段,但決定在2027年之前參與,這將會大大刺激市場行為。

目前尚不清楚巴黎協(xié)定是否會接受CER或調(diào)整后的CDM項目。只有少數(shù)國家表示愿意使用國外的碳減排量來實現(xiàn)其2020年后的減排目標(biāo)。隨著巴黎協(xié)定及其減排單位規(guī)定的日漸明確,更多的國家可能會愿意使用包括CER在內(nèi)的碳抵消單位。如果這種情況發(fā)生,這些國家的政府也可能成為抵消需求的來源,從而對航空公司構(gòu)成競爭,爭奪合格的國際抵消單位。如果國際民航組織和聯(lián)合國各締約方都對抵消資格采取最嚴(yán)格的規(guī)定,競爭的規(guī)模將會產(chǎn)生重大影響。

5群

5群")