從碳排放榜看高碳行業發展趨勢

榜單上100家企業的二氧化

碳排放總量,合計約44.24億噸。這是一個什么樣的概念?BP能源統計,2020年度,中國大約排放了99億噸二氧化碳,也就是說,這些公司的碳排放總額占全國的44.7%。

電力公司的直接排放,與其他行業外購電力產生的間接排放,可能造成重復計算。但是,間接排放在這些企業的排放總量中占比很小,即使考慮重復計算的

問題,上述占比也很可能超過40%。

高額的占比,意味著這些公司在

碳中和行動中處于重要地位,也需要承擔更多社會責任。但是,作為上市主體,它們在信息披露方面的表現卻不盡人意。

100家企業,只有47家主動披露了2020年度碳排放總量。由于港交所對企業編制ESG報告的要求較為嚴格,港股上市公司的披露情況要明顯優于A股。榜單上,51家A股上市公司,僅4家主動披露;23家A+H股上市公司,僅3家未披露;26家H股上市公司,同樣僅3家未披露。

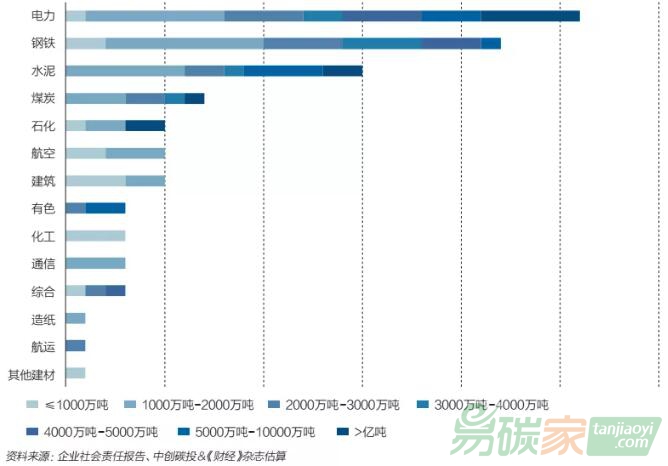

從分布來看,上榜企業二氧化碳排放總量體現了一定的“二八效應”。排名前二十的企業, 2020年度排放量都在5000萬噸以上,合計排放約占百家企業總排放量的62.5%。

而總量排名前十的企業,2020年度排放量均超過1億噸,合計排放約占百家企業總排放量的46%。也就是說,這些“大塊頭”們,排放總量幾乎接近剩余所有企業排放總和。

排名前二十的企業,均為各自領域的龍頭。其中,電力8家,

水泥6家,數量占比70%。

剩余的6家公司,分別是

石化行業的“兩桶油”——中國石油(601857.SH)和中國石化(600028.SH)、煤炭行業的中國神華(601088.SH),

鋼鐵行業的寶鋼股份(600019.SH),以及

有色行業的中國鋁業(601600.SH)和中國宏橋(1378.HK)。其中,中國神華的排放,并非主要來自于其煤炭開采業務,而是來源于其發電業務。這一點,也同樣適用于榜單中其他煤炭開采企業。

分行業來看,電力、水泥、鋼鐵三大行業的排放總量規模相對更大。其中,電力與水泥行業的公司更是占據了總量榜前五名。

圖3 榜單各行業不同碳排放區間的公司數量分布

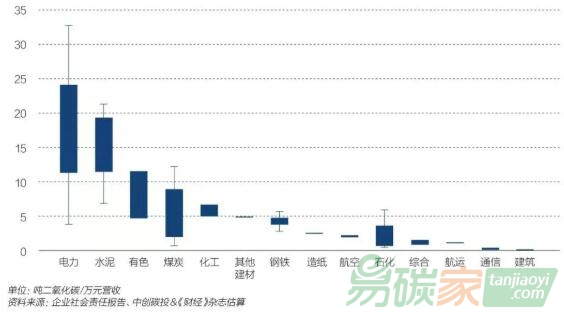

企業排放總量受到行業特性的影響,但首先與自身經營規模密切相關,而強度榜則更清晰地突出了行業特性。

強度榜衡量的是企業每萬元營收所產生的碳排放量。碳排放強度排名前30的企業,幾乎全部來自于電力和水泥行業,而前10名,則幾乎被電力行業包攬。

從行業強度分布圖可看出,電力、水泥的排放強度要遠高于其他行業。鋼鐵行業雖然排放總量較多,但強度相對較小。而

化工行業的排放總量相對較少,但強度相對較高。煤炭企業,排放量中的大部分來源于其發電業務,強度也相對較高。

作為石化行業的龍頭,中石油與中石化,雖然排放總量過億,位列前十,但由于營收規模巨大,每萬元營收的碳排放量僅不到0.9噸,強度較低。

圖4 榜單各企業碳排放強度分布

據中創碳投統計,八大重點行業合計約占2020年度中國碳排放總量約80%。而在這八大行業內部,電力、鋼鐵、

建材合計占比約86%。其中,建材行業的排放,又主要來源于水泥。

綜合來看,電力、鋼鐵、水泥這三大行業,在中國的減碳行動中尤為重要。