2021年7月全國

碳排放交易

市場啟動后,碳排放交易的會計處理規范成為了當下具有迫切現實意義的話題。2019年12月23日,財政部正式發布了《碳

排放權交易有關會計處理暫行規定》(下文簡稱《暫行規定》),就我國碳排放權交易相關的會計處理進行了規范。《暫行規定》自2020年1月1日起施行。《暫行規定》是目前我國最新的碳排放交易會計處理規范。因此,在全國碳排放交易市場啟動后的當下,對《暫行規定》進行回讀具有一定現實意義。

一、《碳排放權交易有關會計處理暫行規定》解讀

1 適用范圍

《暫行規定》的適用范圍為重點排放企業。根據生態環境部2020年12月通過的《碳排放權交易管理辦法(試行)》中的規定,重點排放企業是指屬于全國碳排放權交易市場覆蓋行業的,年度溫室氣體排放量達到2.6萬噸二氧化碳當量的企業。全國碳排放權交易市場覆蓋行業主要涵蓋

石化、

化工、

建材、

鋼鐵、

有色、

造紙、

電力、

航空等重點排放行業。首批納入全國

碳交易市場發電行業重點排放單位共計2225家,約占全國碳排放總量的40%。根據規劃,電力、石化、化工、建材、鋼鐵、有色、造紙、民航等八個高能耗行業都將納入全國

碳市場。但目前,還有許多未達到重點排放企業標準,年排放量小于2.6萬噸二氧化碳當量的市場主體暫未被納入《暫行辦法》的適用范圍。

2 會計處理原則

根據取得方式,碳排放配額被分為兩類:企業自行購入的碳排放配額、政府無償分配取得的碳排放配額。

重點排放企業自行購入的碳排放配額,在購買日當天確認為碳排放權資產,按取得成本進行初始計量。按照取得成本進行初始計量體現了準則制定者傾向于碳排放配額的自用屬性,即企業持有配額主要是保證自身的清潔發展。

通過政府免費分配等方式無償取得碳排放配額的,不作賬務處理。

3 會計科目設置

會計科目設置重點排放企業應當設置“1489碳排放權資產”科目,核算通過購入方式取得的碳排放配額。

在我國會計實務中,獨立設置核算科目的現象并不多見,因此對碳排放配額獨立設置會計核算科目可能反映了《暫行辦法》認為碳排放配額難以歸集入常規會計科目。

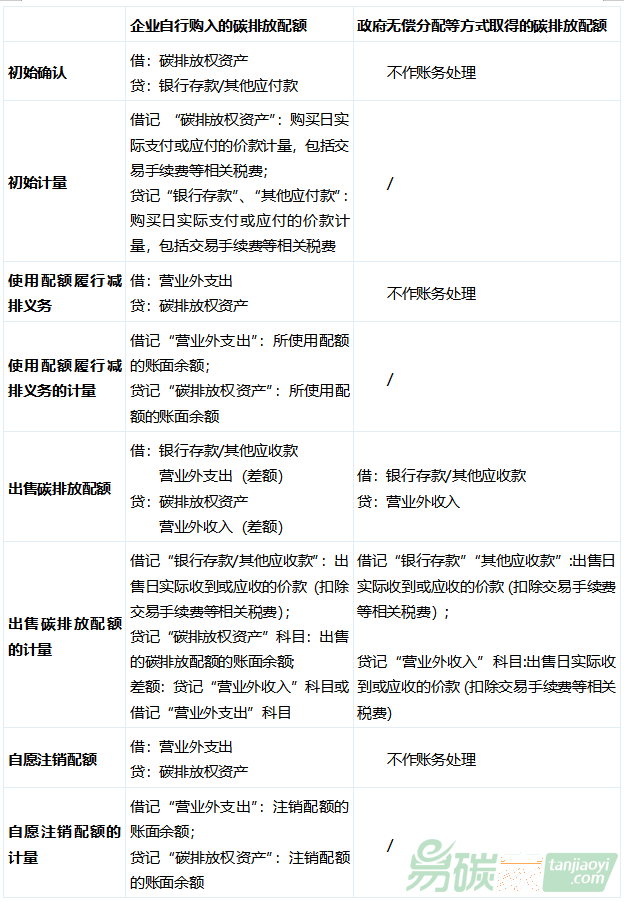

4 賬務處理

根據《暫行辦法》中有關碳排放配額交易的賬務處理,整理會計分錄如下:

暫行規定》關于碳排放配額交易的賬務處理表明,首先,《暫行規定》承認碳排放配額的資產屬性和流動屬性。根據生態環境部2020年12月31日發布的《碳排放權交易管理辦法(試行)》,企業須要在履約期前完成其配額清繳義務。一個履約期的長度為一年,因此,碳排放權符合流動資產“預計在資產負債表日起一年內變現”的屬性。

同時,《暫行規定》將參與碳排放配額交易的相關金額費用化,計入當期損益。確認為“營業外收入”項目和“營業外支出”項目,“營業外”科目在會計上意味著與企業的生產經營過程無直接關系,這表明《暫行規定》認為企業參與碳排放交易不屬于控排企業的主營業務。

《暫行規定》對政府無償分配的碳排放配額不做處理,從簡化實務的角度出發,不作賬務處理比處理成政府補助或遞延收益更易于操作。

5 財務報表列示和披露

《暫行規定》將“碳排放權資產”科目界定為“其他流動資產”項目,企業參與碳排放配額交易的相關金額計入利潤表“營業外收入”項目和“營業外支出”項目。

除對具體會計科目的分類和披露要求外,《暫行規定》還要求重點排放企業在財務報表附注中披露企業參與碳排放交易市場的相關信息,如參與

減排機制的特征、碳排放戰略、具體的

節能減排措施等。這在一定程度上體現了近年來ESG入表的趨勢及大眾對企業社會責任的關切日趨強烈的趨勢。

同時,《暫行規定》還要求披露碳排放配額的具體來源,包括配額取得方式、取得年度、用途、結轉原因等。在我國,政府無償分配的碳排放配額雖然不入表,但以披露的形式作為財務報表的補充信息出現,也在一定程度上保證了財務報表使用者可以獲取對其經濟決策有用的信息,規避了凈額列報無法反映控排企業規模的

問題。但政府無償分配的碳排放配額是否要入表,還有待進一步實踐檢驗。

最后,《暫行規定》還要求重點排放企業披露

節能減排或超額排放情況,以及免費分配取得的碳排放配額與同期實際排放量有關數據的對比情況、節能減排或超額排放的原因等。對節能減排或超額排放情況的披露有助于財務報表使用者、政府相關部門對企業的表現有所預期。

二. 總結

從碳市場實際運行的角度來看,《暫行規定》分別從會計確認、計量和披露三個方面對碳排放配額以及國家核證自愿減排量的賬務處理方式進行了調整和進一步說明,簡化了企業在獲得配額、二級市場交易以及履約時的賬務處理方法,明確了碳排放配額以及國家核證自愿減排量的資產屬性,規范了相關資產持有和變動信息的披露。

《暫行規定》將參與碳排放配額交易的相關金額費用化,計入當期損益,確認為“營業外收入”項目和“營業外支出”項目,“營業外”科目在會計上意味著與企業的生產經營過程無直接關系,這表明《暫行規定》認為企業參與碳排放交易不屬于控排企業的主營業務。但是這一處理方法是否適合中國實踐,還有待檢驗,因為重點排放企業都是傳統耗能高的企業,其主要的生產經營活動產生的碳排放量數額不可忽視,因此是否要計入“營業外”科目還應當觀察實踐效果反饋。

其次,《暫行規定》中對于碳排放配額的計量,主要使用的是歷史成本和賬面價值,未引入公允價值、重估和減值等機制,并且期末不再根據資產的公允價值進行賬面的調整。這一做法雖然簡化了會計計量的過程,但也導致財務報表無法反應相關資產其當期真實的市場價值的情況,不利于提高企業進行碳資產配置和管理的積極性,同時也不利于發掘碳排放配額的金融屬性,無法反映碳價變動對企業運營和財務信息的影響。因此,是否應當以及如何考慮公允價值、重估和減值可能還須要進一步研究。

同時,政府免費分配實際上是碳排放配額的主要來源之一,在財務報表中初始確認部分隱去這部分碳排放配額,雖然簡化了賬務處理,降低了企業在全國碳市場運行初期企業參與碳交易的難度,但長期來看不利于

碳資產管理和碳價的發現。因為初始不確認政府免費分配的碳排放配額,在后續出售時確認一筆利得可能導致企業利潤的突然增加,進而影響各財務指標。財務指標異常波動對投資者而言可能意味著風險增大,相應地,企業的融資成本也會增大,這對企業不是一個好的信號。而在賣出之前相關資產無法在資產負債表中進行體現也不利于企業進行碳資產的管理,降低了信息披露的透明度。