今天上來和大家分享一些行業相關的內容,主要是因為節后因經濟復蘇,大宗商品的普高價格上漲,同時也受到二級

市場的機構青睞,相關的

有色金屬、石油、

化工等都表現較強。但相關的產業鏈也比較長,具體的方向也不好選擇,所以上來抽時間跟大家講講!

其實,春節期間的價格上漲在2月初已經初現端倪,最直接的催化便是“超預期”的美國1.9萬億財政刺激

政策:這使得市場再一次修正對經濟復蘇的預期,油、銅等大宗品這一波上漲便起始于此。

未來新能源汽車及光伏、風電等新能源領域將對銅、鋁等新增需求貢獻度將達到40%左右,占了近半壁江山。

其中,首板哥更看好鋁的行業發展。主要原因可以歸納為三點:

1.鋁行業價格上漲超預期

機構判斷源于消費強勁,2021一季度鋁累庫幅度或將相對有限,鋁價未必大幅回調,當前時點,淡季消費及訂單情況超我們預期,對之后鋁價我們更趨樂觀,判斷淡季過后鋁價有望加速上行,大概率超越 2017 年供改高點 17000 元/噸水平。

需求端:測算 2020 國內鋁消費表觀增長超 10%,大超市場預期,展望后續,鋁消費近看有支撐,遠看有期盼,電解鋁消費增長潛力或仍被大幅低估:近看國內地產峻工延續仍將有力拉動建筑型材增長(占比整個鋁消費約30%-35%),海外受益于疫苗大規模接種,消費有望明顯回暖(2020年測算下滑約 12%);而遠看新能源車及光伏有望大幅拉動需求增長,測算未來全球新能源車鋁消費增量空間約 680 萬噸/年,光伏用鋁增量空間約 620 萬噸/年,兩者合計 1300 萬噸,占比 2020 年全球消費6343 萬噸約 21%,鋁消費增長潛力尚被大幅低估。

供給端:判斷未來 3-5 年全球電解鋁產能即將見頂:國內 2017 年供改后設定約4400 萬噸產能天花板,目前已投放約 4000 萬噸,僅有約 400 萬噸產能待投放;海外產能近 10 年呈現低波動(2700-2800 萬噸),未來幾年僅有約 89 萬噸產能投放;考慮到國內天花板為硬性約束,且鋁行業高耗能高污染不符合產業導向,海外產能較國內成本劣勢,全球產能天花板大概率將至。綜合供需,國泰君安認為行業實質性拐點或已來臨!

短期:價格筑底,估值低位。1-2 年維度看,電解鋁價格有望上行,估值有待提升。電解鋁基本面向好為電解鋁價格上行提供支撐,倡導原地過年政策利于節后復工,預計春節累庫總量偏低,疫情得到有效控制疊加進入旺季有望快速去庫抬升價格。機構推測 2021 年電解鋁新增投產或不及預期,全年有望持續去庫存。煤炭價格趨穩后,電解鋁行業盈利水平有望繼續走闊。目前國內電解鋁主要上市公司噸鋁市值比數據處于較低水平,各公司市凈率(PB)仍大幅低于歷輪高景氣周期中樞水平,估值有較強提升動力。

中期:結構已變,盈利持續。2-3 年維度看,2017 年電解鋁供給側改革將產能天花板確定在 4500 萬噸/年,電解鋁供需格局正在發生扭轉。鋁產業鏈結構發生重要變化,未來電解鋁環節話語權加強,盈利持續性增強,中樞逐步抬升。電解鋁的主要生產成本為氧化鋁(成本占比35%)及

電力(成本占比 33%)。氧化鋁產能處于持續釋放階段,價格預計將圍繞 2300—2400 元/噸成本線波動。電力構成主要是火電和水電。火電成本主要受煤價和電網政策影響,鑒于減碳壓力及環保壓煤趨嚴,預計未來火電整體成本維持上升態勢;水電成本可控或有下降空間。

長期:達峰中和,鋁或受益。3-5 年維度看,伴隨碳達峰和碳中和持續推進,電解鋁在供需兩端均將扮演重要角色。供給端:中國電解鋁產量和

碳排放或出現雙降。2019 年中國電解鋁產量 3512 萬噸,占全球電解鋁產量的 55.2%。據安泰科統計,2019 年中國電解鋁耗電量占全國6.7%,碳排放量占全國 5%。電解鋁作為高電耗大工業,產量將持續受到政策限制,不排除高成本區域出現主動去產能。此外,目前用清潔能源生產電解鋁占比 10%左右,再生鋁占比 26%,未來碳達峰和碳中和目標或倒逼行業加快能源結構調整和加快再生鋁發展來有效降低碳排放。消費端:“輕量化”時代到來,電解鋁消費向好。電解鋁在代鋼、節木、節銅等方面符合綠色低碳發展趨勢。新能源汽車及光伏用鋁增速明顯。據中國汽車工程學會,2030 年單車用鋁目標由當前單車用鋁量 190kg 提高到 350kg,年均復合增長率為 11%,新能源汽車更加重視輕量化。據中國光伏協會,樂觀預計 2025 國內新增光伏裝機量為90GW,對應新增用鋁量 185.4 萬噸,復合增長率 13.3%。

3.降低成本,將為成鋁產品企業的競爭優勢。

火電生產是電解鋁碳排放高的主因,碳中和承諾下,火電“弱化”或成趨勢。2020年我國電解鋁行業二氧化碳總排放量約為 4.26 億噸,約占全社會二氧化碳凈排放總量 5%。而每噸電解鋁平均碳排放的構成中電力排放為 10.7 噸,占 64.8%,是最大的影響因素。其中使用火電生產一噸電解鋁所排放的二氧化碳量約為 11.2 噸,使用水電生產一噸電解鋁所排放的二氧化碳量幾乎為零,因此,火電生產是電解鋁碳排放高的主因。而 2019 年我國碳排放量占全球的 28.76%,并承諾 CO2 排放將在 2030 年實現碳達峰,2060 年實現碳中和。

那么,在碳排放成本費增加,以及政策的嚴監管下,用火電生產電解鋁的成本控制就是企業間的一個競爭點。如果能降低火電生產電解鋁的成本,那么相關的企業盈利空間就會加大。

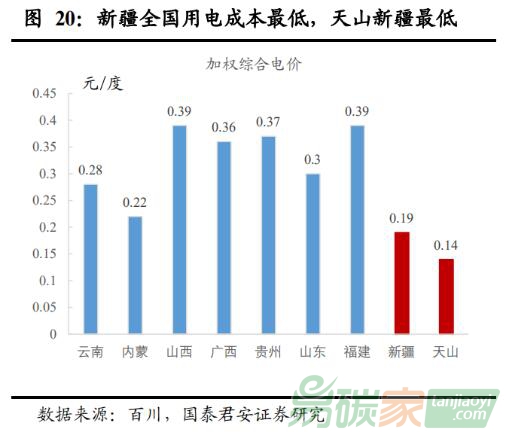

根據機構測算,目前全國,

新疆的天山用電成本最低。就電力而言,如果公司地處新疆能配有自備電且用自備電生產電解鋁,那將成本遠低于同行競爭對手。因此,能在天山用電生產電解鋁的公司在低成本優勢下,其將來的業務發展空間,還有盈利空間,都具有一定的優勢。

綜合來看,鋁作為工業金屬里的重要資源之一,在碳中和的政策指向下,行業白馬的空間也將隨之提升,而且將長期受益。

好了,關于鋁產業的分析就講這些吧!首板哥,是看到好的內容和方向,就想給大家及時分享出來。對于哥來說,分享也是一種快樂,獨樂樂,不如眾樂樂!尤其是對于相信哥的兄弟們,更愿意將自己知道的,都分享給你,看到你們因為學習了哥的邏輯,而能賺到,哥更高興!

也希望大家能盡快了解這些行業發展的邏輯,這樣在個股的選擇上,方向性就更準,對于市場的炒作理解也會更清晰一些。

當然,這其中還要結合關于題材、消息面、個股基本面的分析,具體的個股明天哥會跟大家再進一步探討;關于題材和消息的理解,下周有時間,哥會準備一套系統的課程再跟大家講講。

而且看昨天的留言,關于大家的一些呼聲,這方面我們研報小組在考慮后,會準備嘗試一下,具體的下周會跟大家見面。還有什么想法,兄弟們可留言告訴哥!

最后,祝大家周末愉快!休息之余,可以多看看哥以前的文章,相信會對你們下周的策略有啟示。

世上無難事,只要肯登攀。愿大家多積累,百尺竿頭,更進一步!