在全球協(xié)同減碳的過(guò)程中,中國(guó)的碳排放是什么情況?為了減碳做出了哪些的努力?

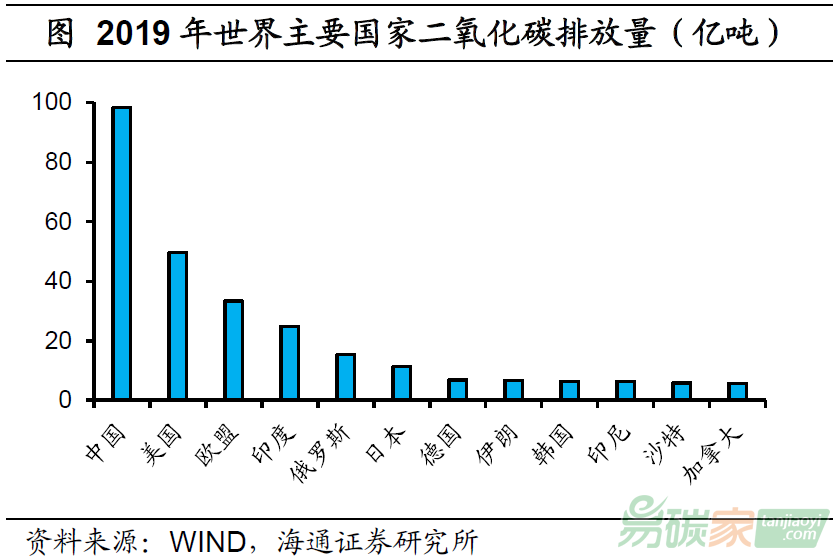

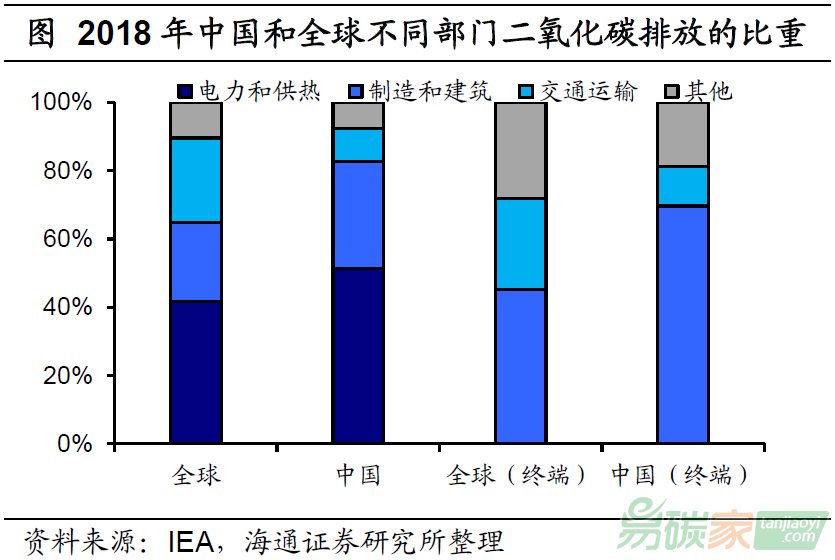

碳排放全球居首,能源和工業(yè)部門(mén)是源頭。2019年全球二氧化碳排放量達(dá)到341.7億噸,其中中國(guó)排放98.3億噸,分別是緊隨其后的美國(guó)、歐盟的2倍和3倍。中、美、歐二氧化碳排放量占全球的比重合計(jì)為53%,而中國(guó)比重達(dá)到28.8%。回看中國(guó)碳排放較高的原因,主要在于化石燃料的過(guò)度消耗。進(jìn)一步分部門(mén)看,2018年中國(guó)

電力和供熱部門(mén)的占比達(dá)到51.4%,而將該部分的輸出分配到終端部門(mén)后,制造和建筑部門(mén)成為碳排放的主要源頭。

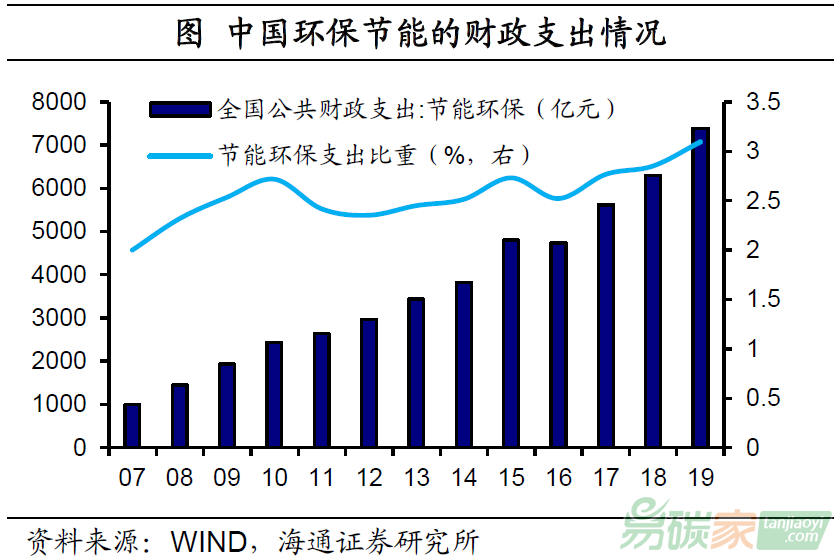

面對(duì)碳排放居高的嚴(yán)峻形勢(shì),中國(guó)關(guān)于低碳建設(shè)的步伐也進(jìn)一步加快。一方面,

節(jié)能環(huán)保的投入力度增強(qiáng)。2007年中國(guó)投向節(jié)能環(huán)保領(lǐng)域的財(cái)政支出僅為995.8億元,而在2019年已增至7390.2億元,占總支出的比重也由2%升至3.1%。

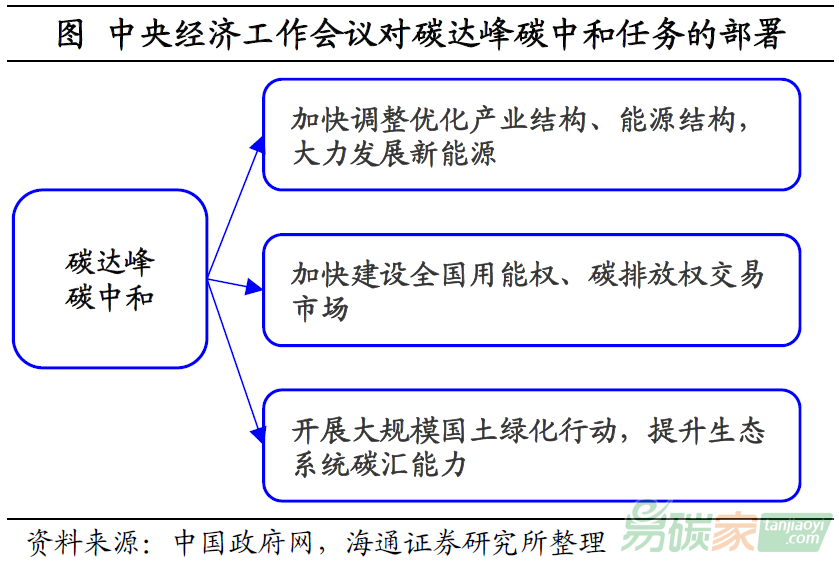

另一方面,碳達(dá)峰

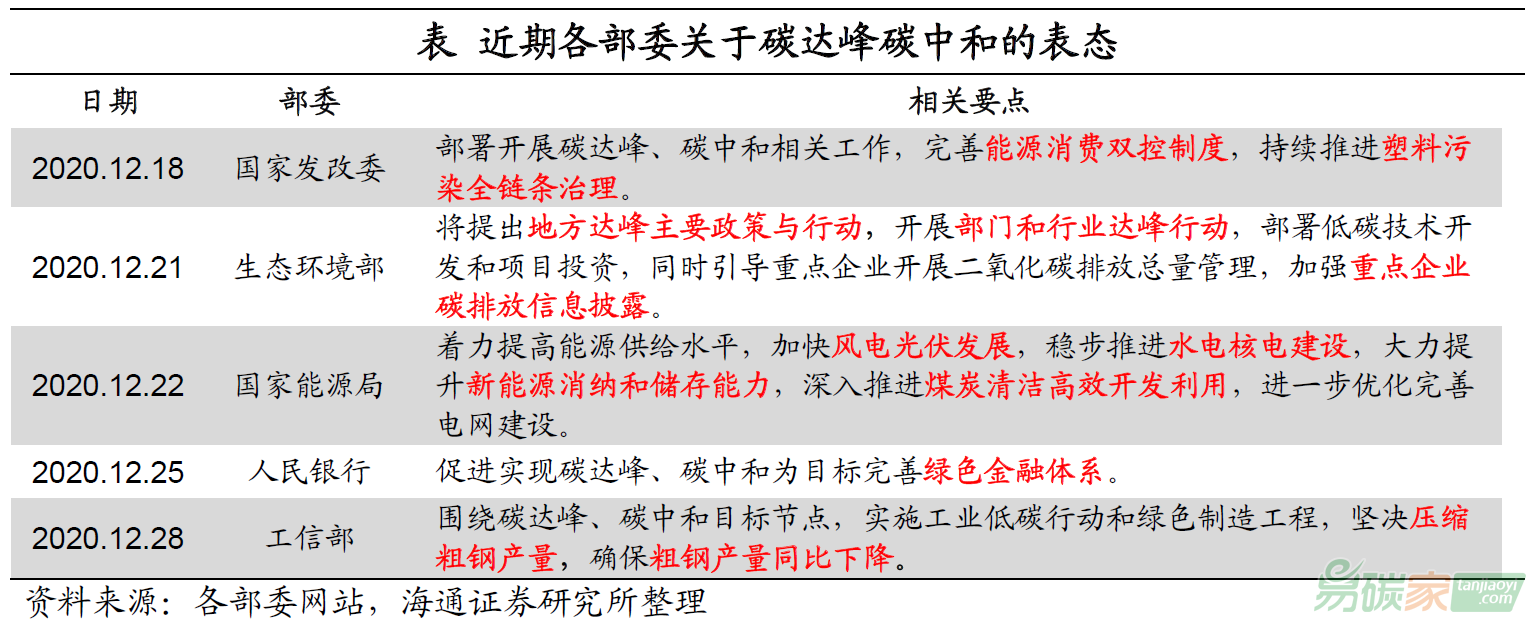

碳中和目標(biāo)加快落實(shí)。在2020年9月的聯(lián)合國(guó)大會(huì)上,中國(guó)提出二氧化碳排放力爭(zhēng)2030年前達(dá)到峰值,力爭(zhēng)2060年前實(shí)現(xiàn)碳中和。而12月召開(kāi)的中央經(jīng)濟(jì)工作會(huì)議不僅重申這一目標(biāo),還將其列為2021年的重點(diǎn)工作任務(wù),并提出向調(diào)整能源結(jié)構(gòu)、加快碳

市場(chǎng)建設(shè)、國(guó)土綠化等方面推進(jìn)。隨后工信部表示將圍繞碳達(dá)峰、碳中和目標(biāo)節(jié)點(diǎn),堅(jiān)決壓縮粗鋼產(chǎn)量,確保粗鋼產(chǎn)量同比下降,生態(tài)環(huán)境部和央行也表示將作出相應(yīng)的部署。

第一、監(jiān)控重點(diǎn)耗能企業(yè),節(jié)約能源消費(fèi)。在控制碳濃度提升的措施中,削減企業(yè)碳排放強(qiáng)度是最直接的手段,而這也是中國(guó)早期采取的主要方式。2006年中國(guó)開(kāi)啟了“千家企業(yè)節(jié)能行動(dòng)”,在

鋼鐵、

有色、煤炭等9個(gè)重點(diǎn)耗能的行業(yè)中,選取1008家能耗較高的企業(yè)監(jiān)管,并通過(guò)技術(shù)改造引導(dǎo)幫助企業(yè)提升用能效率。2011年這一措施擴(kuò)展到1.7萬(wàn)多家企業(yè),這些企業(yè)的能耗占比達(dá)到60%以上,不僅監(jiān)管范圍有所延伸,約束力度也進(jìn)一步加強(qiáng)。

第二、推進(jìn)

碳交易市場(chǎng)的建設(shè),并逐步拓展范圍。碳排放的提高與工業(yè)經(jīng)濟(jì)活動(dòng)規(guī)模的擴(kuò)大息息相關(guān)。盡管控制企業(yè)耗能可以有效降低碳排放,但是也一定程度上對(duì)企業(yè)的發(fā)展產(chǎn)生影響。由于各國(guó)難以犧牲經(jīng)濟(jì)增長(zhǎng)為代價(jià),僅依靠控制企業(yè)能耗難以實(shí)現(xiàn)長(zhǎng)期目標(biāo)。在兼顧經(jīng)濟(jì)增長(zhǎng)和低碳建設(shè)的雙重考慮下,碳交易市場(chǎng)應(yīng)運(yùn)而生,并愈發(fā)受到各國(guó)青睞。2020年全球共有21個(gè)正在實(shí)施的碳交易體系,覆蓋的溫室氣體排放占比達(dá)到9%。

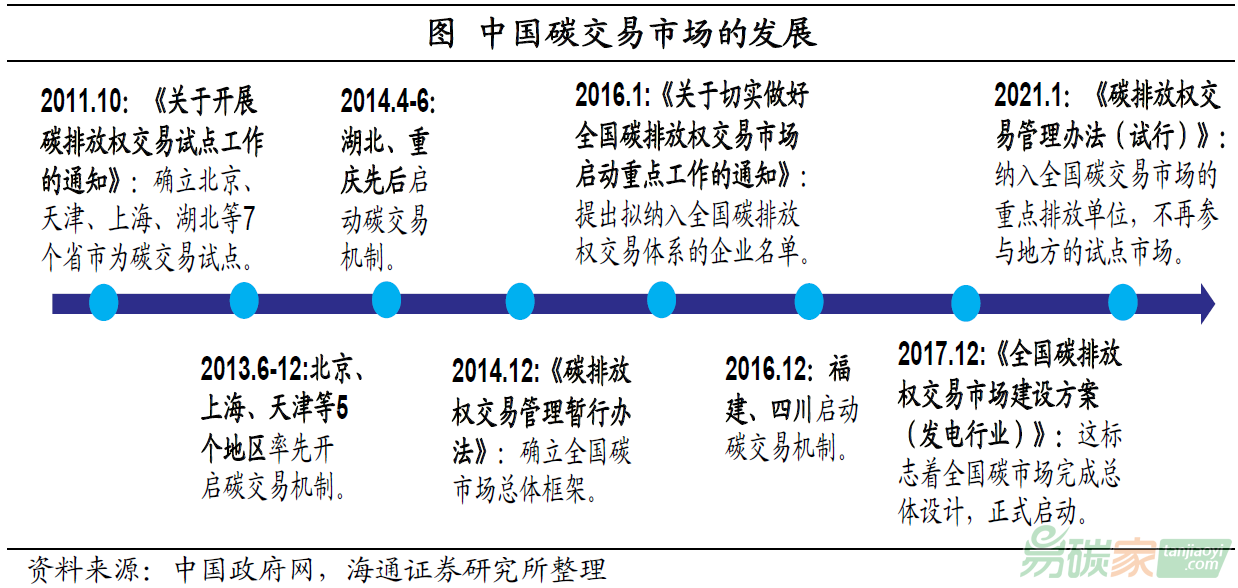

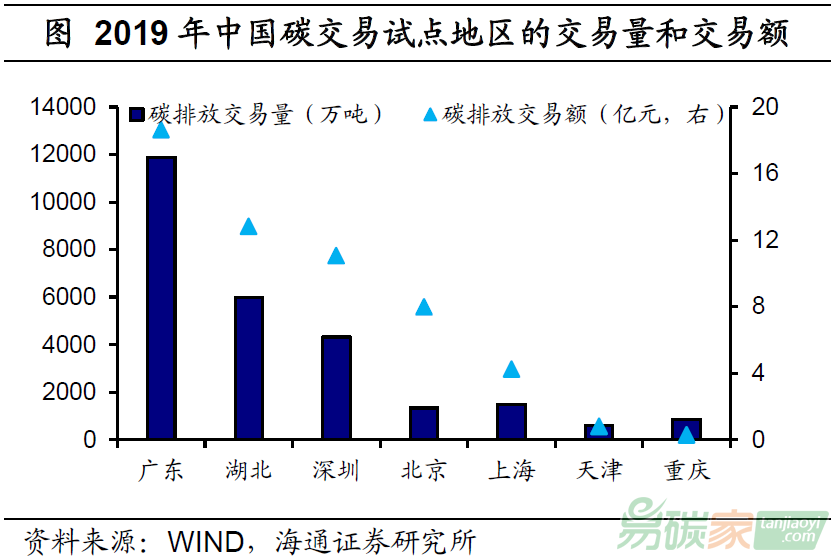

中國(guó)的碳交易市場(chǎng)采取的是試點(diǎn)先行、逐步鋪開(kāi)的方式來(lái)推進(jìn)的。早在2011年10月,中國(guó)以試點(diǎn)先行的方式著手碳交易市場(chǎng)的建設(shè),并首次批準(zhǔn)7個(gè)省市為碳交易試點(diǎn)。經(jīng)過(guò)短期的籌備和探索,

北京、上海、天津等5個(gè)試點(diǎn)地區(qū)在2013年先后開(kāi)啟碳交易機(jī)制,湖北和重慶也于2014年緊隨其后。

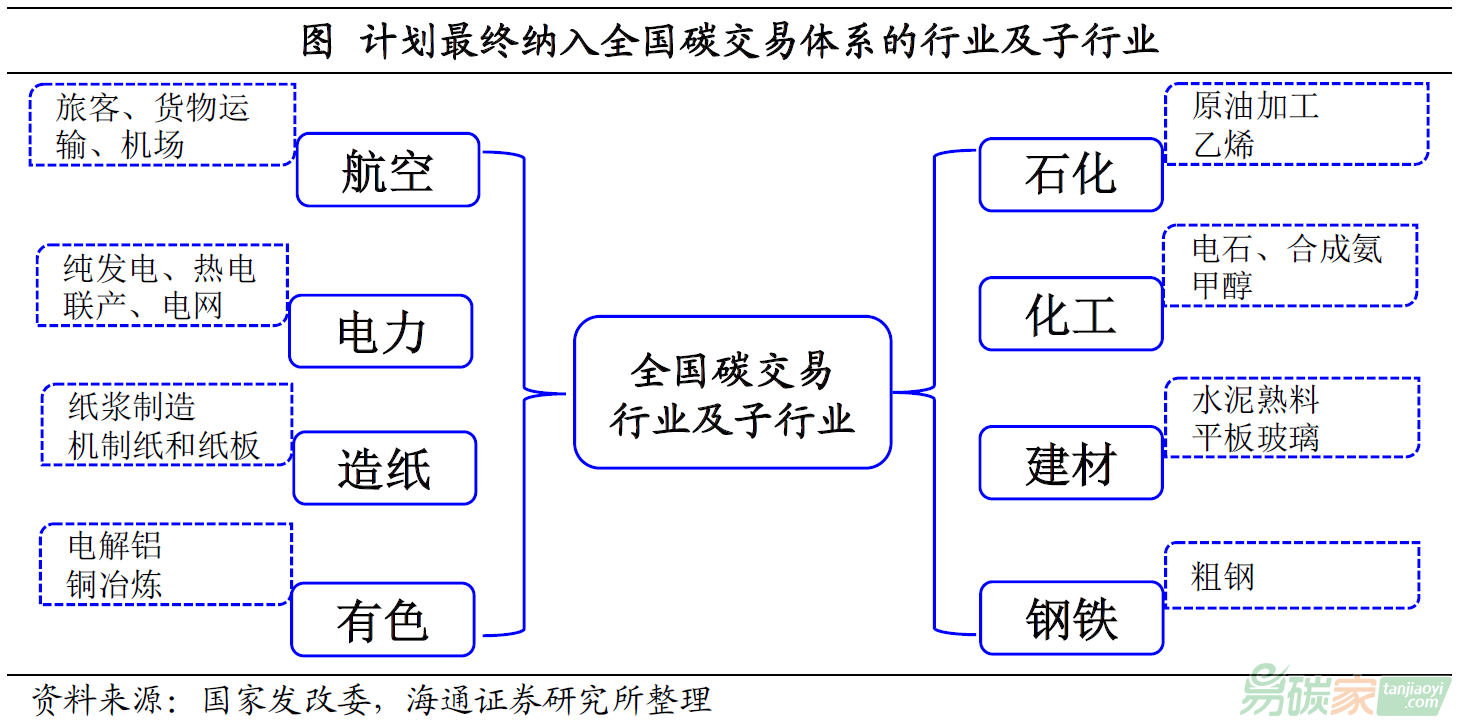

全國(guó)層面的碳交易體系的籌劃開(kāi)始于2016年,發(fā)改委確立了納入全國(guó)碳交易的企業(yè)范圍:即在

石化、

化工、

建材等8個(gè)重點(diǎn)排放的行業(yè)內(nèi),2013年至2015年中任意一年綜合能源消費(fèi)總量達(dá)到1萬(wàn)噸標(biāo)準(zhǔn)煤以上的企業(yè)。2017年12月,中國(guó)率先發(fā)布了全國(guó)發(fā)電行業(yè)的碳交易方案,隨后完成了數(shù)據(jù)報(bào)送以及配額模擬交易的工作。

2021年《碳

排放權(quán)交易管理辦法(試行)》印發(fā),明確提出全國(guó)碳交易體系于2月正式運(yùn)行。該體系先以發(fā)電行業(yè)為突破口,將碳排放配額分配給2225家年排放量達(dá)到2.6萬(wàn)噸二氧化碳當(dāng)量的發(fā)電企業(yè),并在此基礎(chǔ)上擴(kuò)大行業(yè)范圍。而納入全國(guó)碳排放權(quán)交易市場(chǎng)的重點(diǎn)排放單位,不再參與地方的試點(diǎn)市場(chǎng)。

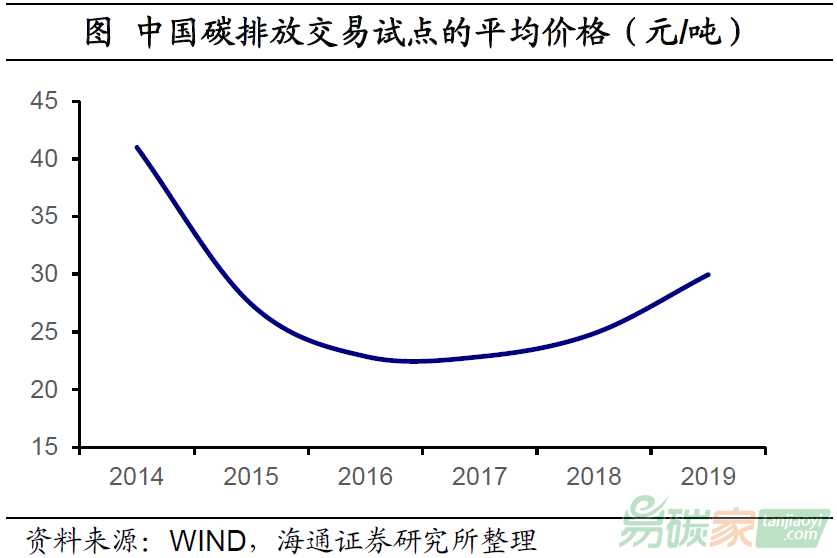

從2013年到2020年,中國(guó)

碳市場(chǎng)配額現(xiàn)貨累計(jì)成交4.45億噸,成交額達(dá)到104.31億元。其中,2020年試點(diǎn)碳市場(chǎng)年成交額為21.5億元,較2019年增長(zhǎng)3%。當(dāng)前中國(guó)的碳市場(chǎng)已經(jīng)成為僅次于歐盟的第二大市場(chǎng)。從價(jià)格看,碳交易年平均成交價(jià)格從2016年穩(wěn)步回升,這也說(shuō)明碳交易市場(chǎng)的活躍度在增強(qiáng)。隨著全國(guó)市場(chǎng)的開(kāi)啟,中國(guó)的碳成交額料將迅速攀升。

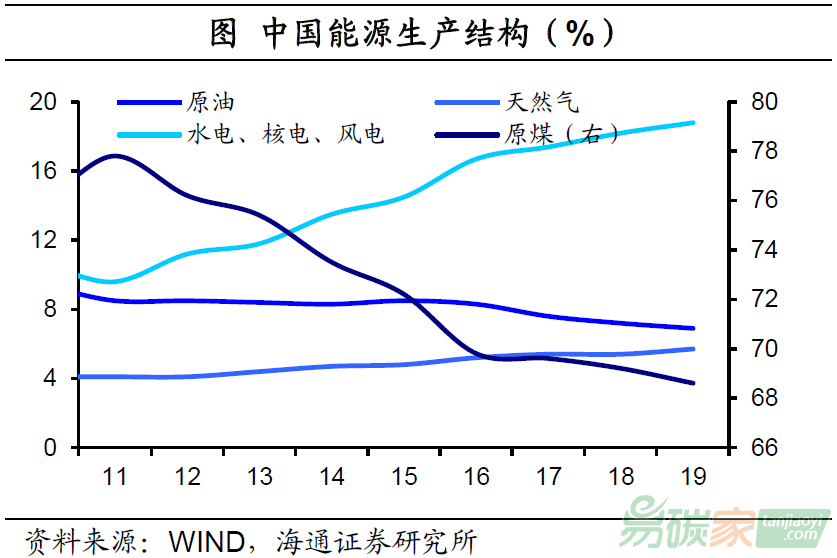

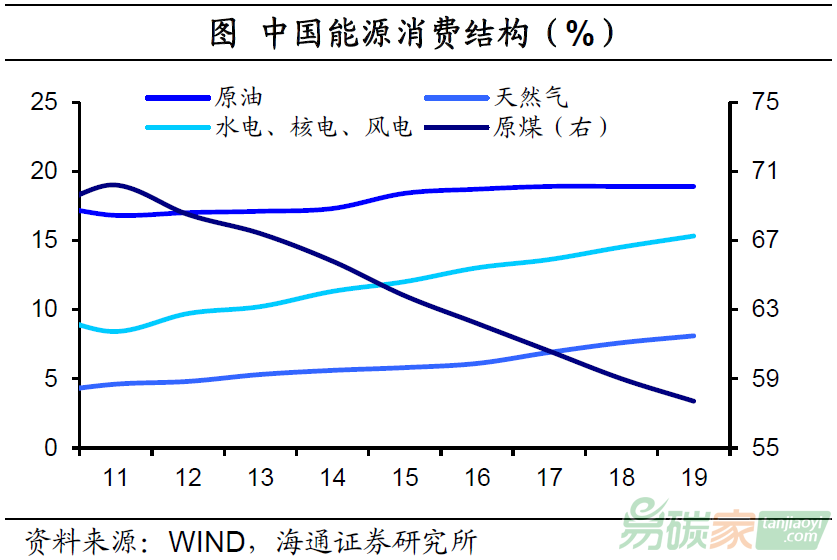

第三、改善能源結(jié)構(gòu),逐步降低煤炭和原油的比重。碳濃度提高的主要原因在于化石燃料的過(guò)度消耗,而提升清潔能源的使用能從根本上破解這一

難題。回看中國(guó)能源的結(jié)構(gòu),在生產(chǎn)端,原煤和原油合計(jì)占比從2011年的86.3%降至2019年的75.5%。在消費(fèi)端,石化能源的比重更是逐步回落。相應(yīng)地,無(wú)論是生產(chǎn)結(jié)構(gòu)還是消費(fèi)結(jié)構(gòu),水電、核電等清潔能源的占比均顯著回升。

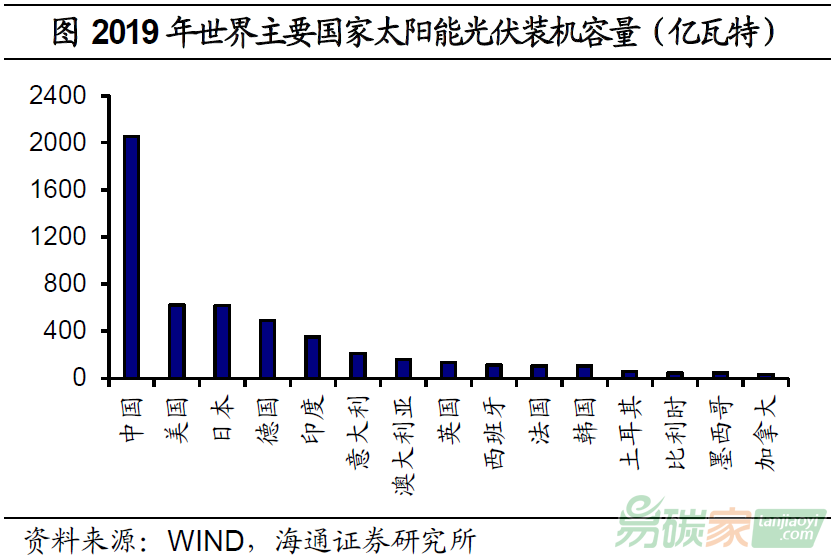

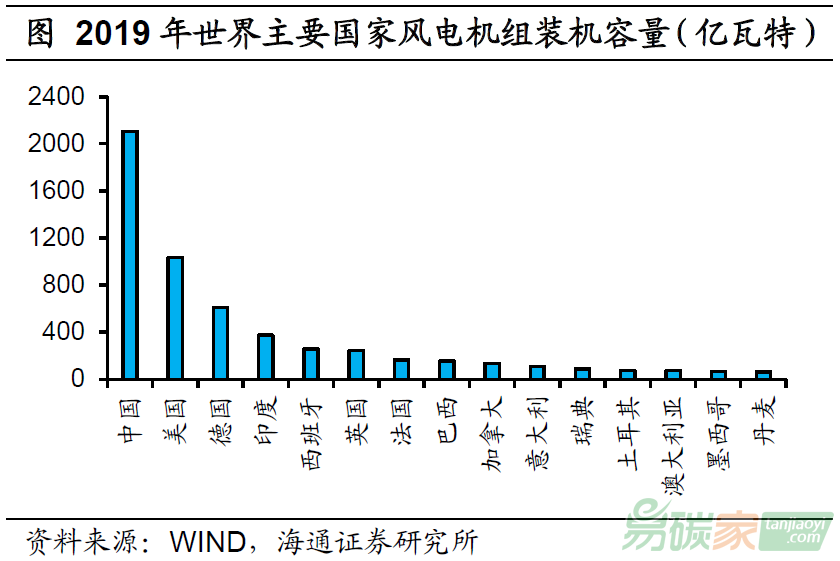

為了改善能源結(jié)構(gòu),中國(guó)對(duì)可再生能源的投資已經(jīng)連續(xù)五年超過(guò)1000億美元,穩(wěn)居全球第一。在較高強(qiáng)度的投入下,近年來(lái)中國(guó)可再生能源迅速發(fā)展。2019年全球太陽(yáng)能光伏和風(fēng)電機(jī)組的裝機(jī)容量分別達(dá)到5.9億千瓦和6.2億千瓦,而中國(guó)的占比分別達(dá)到35%和33.8%,均位居全球首位。

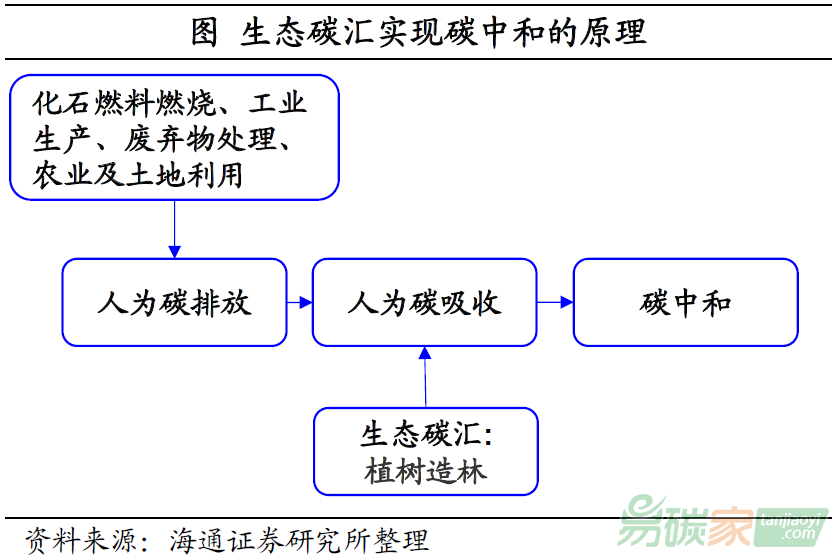

第四、增加生態(tài)

碳匯,助力碳中和。盡管從源頭直接降低碳排放是實(shí)現(xiàn)碳達(dá)峰的重要方式,但為了實(shí)現(xiàn)碳中和尚不能止步于此,還需要增加生態(tài)碳匯的強(qiáng)度。2010-2016年中國(guó)陸地生態(tài)系統(tǒng)年均吸收約11.1億噸碳,吸收了同時(shí)期人為碳排放的45%。不難發(fā)現(xiàn)生態(tài)碳匯對(duì)碳吸收起著舉足輕重的作用。

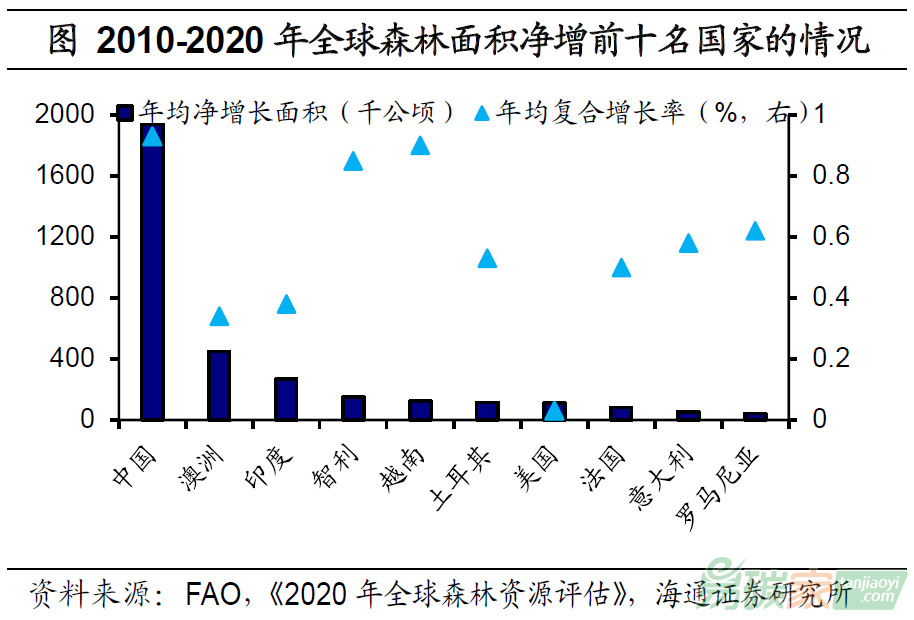

如何增強(qiáng)生態(tài)碳匯強(qiáng)度?關(guān)鍵在于提升國(guó)土綠化面積。近年來(lái),中國(guó)的綠化取得了顯著的進(jìn)展。從全球范圍看,10年至20年中國(guó)森林面積年均凈增193.7萬(wàn)公頃,位居全球首位,是緊隨其后的澳洲和印度的4.3倍和7.3倍。而從增速看,中國(guó)也以0.93%的年均復(fù)合增長(zhǎng)率遙遙領(lǐng)先。

碳市場(chǎng)") 5群

5群碳排放交易網(wǎng)")