2021-1-20 11:10 來源: 歐洲海上風電

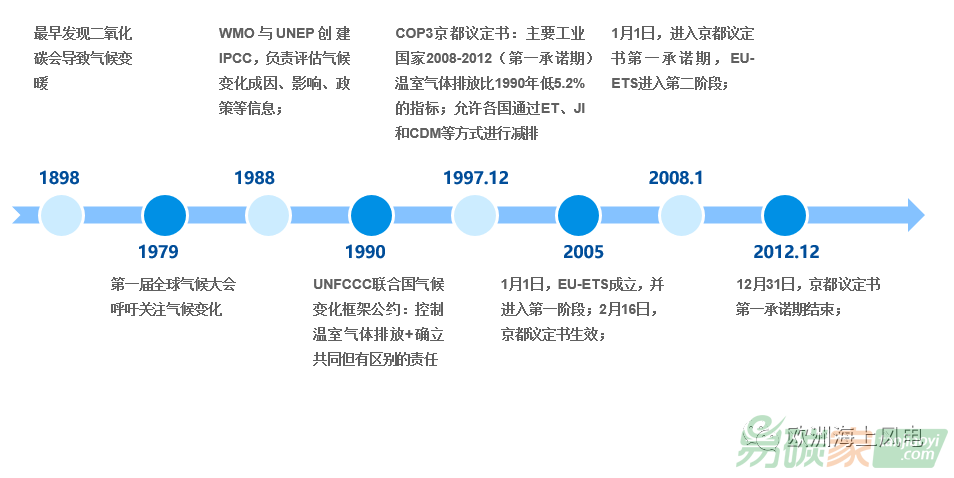

簡要回顧氣候變化與碳交易的歷史

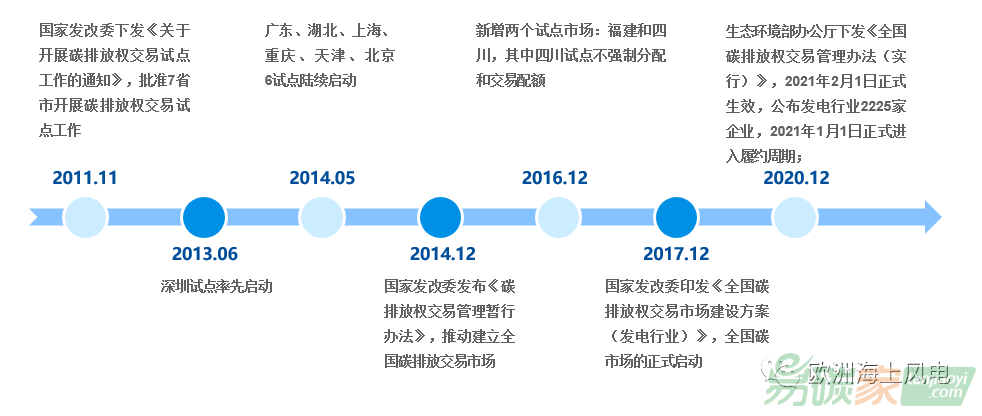

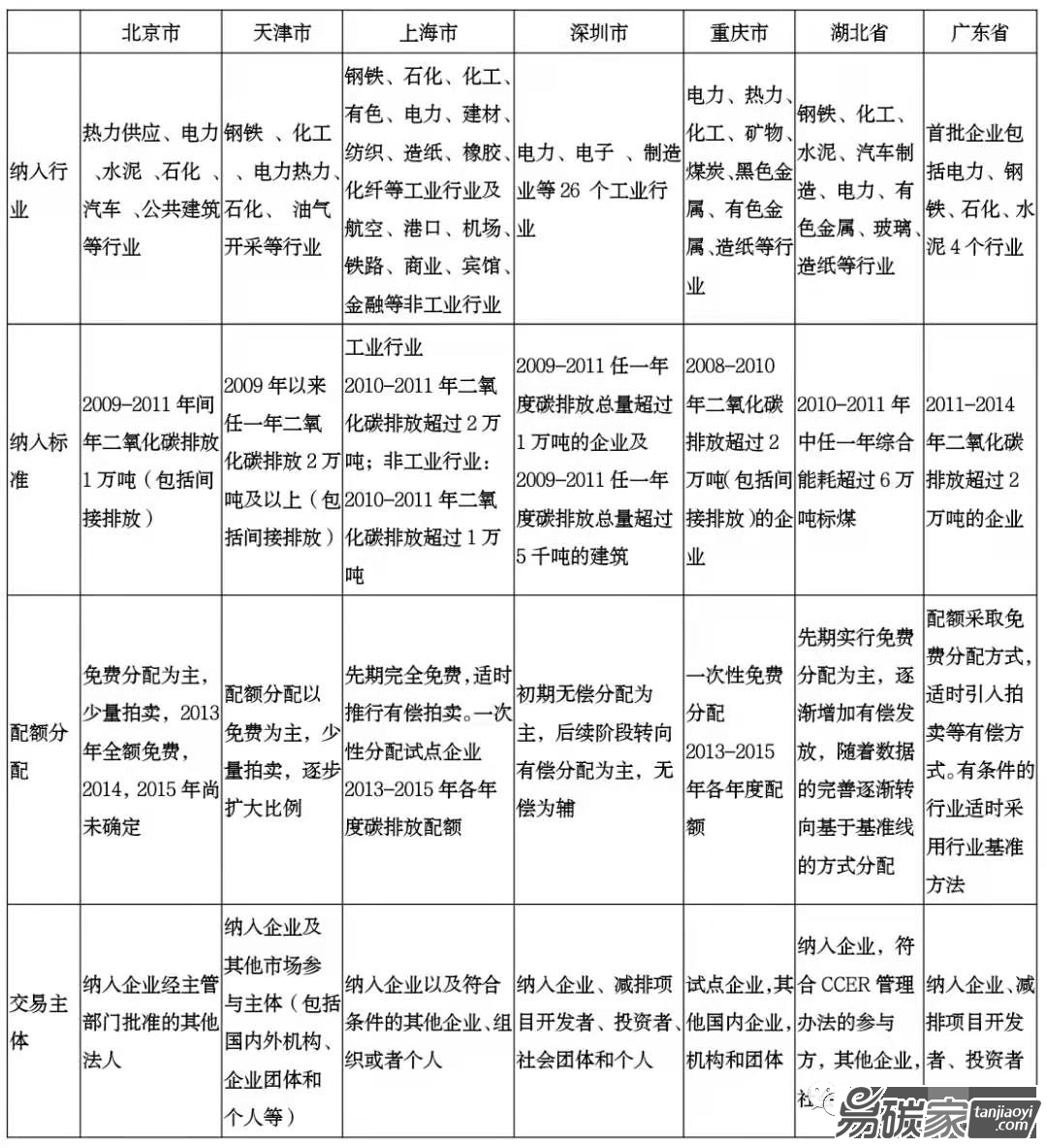

國內碳交易發(fā)展歷程

早在2003年,國家發(fā)改委就成立專辦研究如何通過CDM機制,促進國內相關領域的發(fā)展,并于2004年6月4日,公開備選首批9個項目,正式啟動CDM項目的開發(fā);從CDM項目開發(fā)、項目方法學不斷的修正調整、京都議定書第一承諾期結束后CDM項目的大面積中止,到國內試點啟動,ccer啟動到停擺,以及各個試點市場啟動頭兩年的喧嘩到現(xiàn)在的鮮為人知,相對于歷程圖的平直,碳交易在國內的發(fā)展和延續(xù),顯然要波折許多。

碳交易的原理在于,地球大氣系統(tǒng)是一個密封的整體,不同地區(qū)減少排放一噸溫室氣體對減緩氣候變暖效果是一樣的,但不同地區(qū)減排一噸溫室氣體存在著不同的成本,這個成本差催生了碳交易,買方通過資金或者技術從賣方獲得溫室氣體減排額,來抵消他們的減排指標。

碳中和和碳交易機制

碳中和定義為:當一個組織在一年內的二氧化碳排放通過二氧化碳去除技術應用達到平衡,就是碳中和或凈零排放。

2021年1月5日,生態(tài)環(huán)境部在碳排放權交易管理政策吹風會上表示,碳交易市場是落實我國碳達峰和碳中和愿望的重要抓手,可以進一步理解為:

1. 風光電區(qū)域性和不連續(xù)性特質,以及大規(guī)模存儲裝置的不經濟性,使其取代不了穩(wěn)定性更高的煤電;

2. 在沒有不限制煤電的情況下,堆積風光裝機量,只是增加了風電光伏的供應,單靠堆裝機量實現(xiàn)不了碳中和;

3. 全社會用電量平穩(wěn)增長情況下,風光裝機劇增更需要消納保障機制,提高風光在用電結構上的比例,才能實現(xiàn)從高碳到低碳的轉變;

4. 保障機制:可再生電力消納指標;

5. 風光項目經濟可行性以及補貼大面積缺口情況下,需要補充機制-綠證,而碳交易中的抵消機-CCER:控排企業(yè)使用CCER履約,同樣具有緩解可再生能源發(fā)展資金壓力的作用,并引導更多資本進入可再生能源領域,支持電力的低碳轉型;

6. 與行政指令、碳稅、碳排放強制標準、可再生能源消納保障機制等相關政策措施相比,以“cap and trade”(即“總量-交易”)為特點的碳市場機制整體減排目標更加明確,總量控制能更直接有效控制氣候變化免于不可逆?zhèn)Φ乃缴希ㄟ^市場競爭形成的碳價能有效引導碳排放配額從減排成本低的排放主體流向減排成本高的排放主體,激發(fā)企業(yè)和個人的減排積極性,實現(xiàn)全社會范圍內的排放配額資源優(yōu)化配置。

7. 碳交易和碳中和的共同目標都是為了應對氣候變化減緩氣候變暖,碳交易即是實現(xiàn)碳中和的助推劑,碳交易的總量控制也是也是盡快實現(xiàn)碳中和的直接而高效的手段。

碳抵消機制的現(xiàn)狀

1. CDM清潔發(fā)展機制

2004年6月4日,國家發(fā)改委備選首批9個項目,開始CDM的開發(fā);2016年4月22日CDM第122次會議,國家發(fā)改委最后的CDM項目審核會議;

國內首個注冊項目,內蒙古龍源風能開發(fā)有限責任公司的內蒙古輝騰錫勒風電場項目(注冊于2005-06-26,首次簽發(fā)于2007-11-9);

而北京上莊燃氣熱電有限公司的北京海淀北部區(qū)域能源中心(燃氣熱電聯(lián)產)項目,應該是國內最后一個CDM項目(注冊于2017/6/23);

南京綠色資源再生工程有限公司的南京天井洼垃圾填埋氣發(fā)電項目注冊于2005-12-18,簽發(fā)2006-07-03,成為首個CDM簽發(fā)項目;

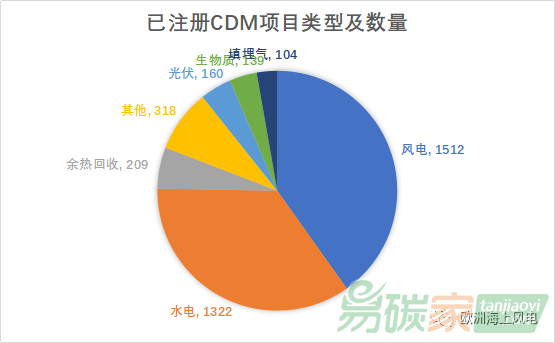

歷經10幾年的發(fā)展,國內CDM如下

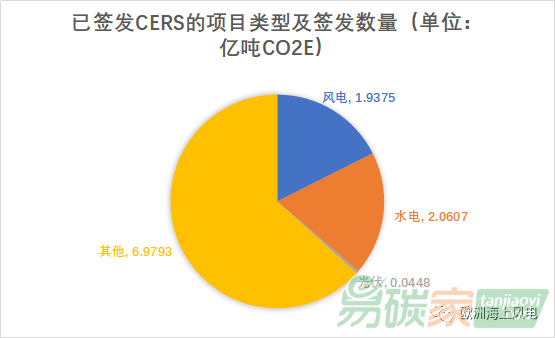

3764個CDM項目,其中光伏160個,風電1512個,水電1322個,風光一起4個,再造林1個,生物質139個,水泥7個,煤層氣83個,N2O 47個,填埋氣104個,HFCs11個,余熱回收209個;

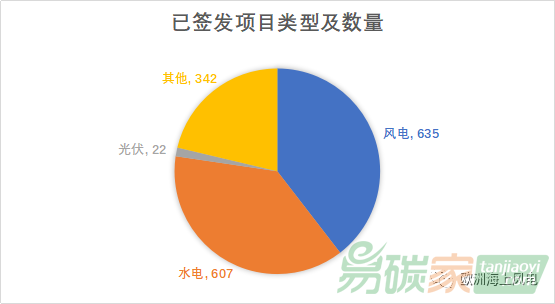

1606個項目簽發(fā),總簽發(fā)11.02227401億噸,其中風電635個,1.9375億tco2e;光伏22個,448萬噸;

CDM的遺產——

CDM機制對國內各參與方除了豐厚的經濟回報,最大的貢獻不僅在于培育了國內碳交易領域的國際人才儲備,同時CERs出售后財政部征收的專項資金,發(fā)展成為現(xiàn)在中國清潔發(fā)展機制基金,為國內碳市場發(fā)展相關的能力建設、試點市場啟動、控排企業(yè)核查、清單編制、達峰研究等等提供了經濟保障,現(xiàn)在和將來也將繼續(xù)發(fā)揮著作用。

2. CCER-中國核證自愿減排量

2014年1月9日首次召開CCER項目備案審核會-2017年3月14日,國家發(fā)改委暫停CCER項目備案和減排量備案的審批。CCER是基于CDM模式延伸的中國特色產物。

甘肅新安風力發(fā)電有限公司(龍源電力-國家能源)的甘肅安西向陽風電場項目,備案于2014/3/21,簽發(fā)于2014/11/25。

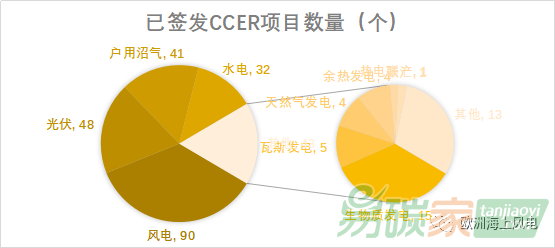

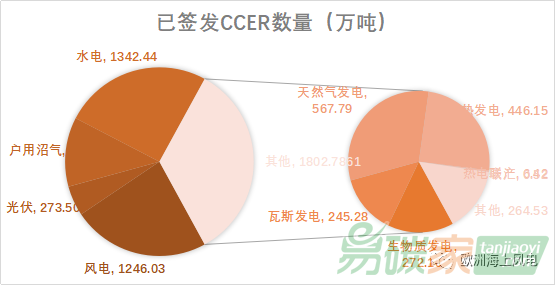

CCER從開放申請到停擺,歷經三年多,目前狀態(tài)如下

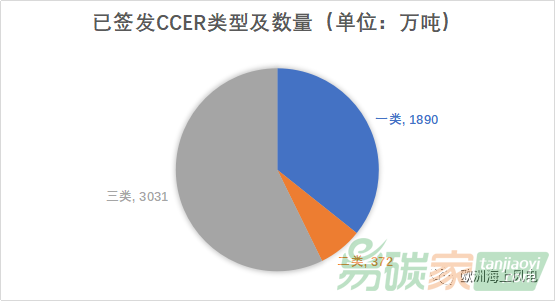

根據《溫室氣體自愿減排交易管理暫行辦法》,CCER可分類為——

一類:采用經國家主管部門備案的方法學開發(fā)的自愿減排項目;

二類:獲得NDRC批準作為CDM,但未在EB注冊的項目;

三類:獲得NDRC批準且已在EB注冊過的項目,注冊前就已經產生減排量的項目;

四類:在EB注冊過,但減排量未獲得簽發(fā)的項目;

與此同時,在發(fā)改委2017年3月14日暫停審批CCER公告的附件中,尚有592個在申請中的未備案事項,其中項目備案申請392項,減排量備案申請196項,方法學申請4項;

CCER的Lesson——

2012年出臺《溫室氣體自愿減排交易管理暫行辦法》時,國內試點市場尚未正式啟動,所以暫行辦法體現(xiàn)更多的是項目開發(fā)商意志,沒有充分考慮CCER泛濫后對配額價格的沖擊。隨后陸續(xù)啟動的試點市場,接連推出優(yōu)先使用本地項目,導致CCER即使國家簽發(fā),在地方也無法使用的局面(試點地方保護),一些地方干脆自己推出自己的CER產品。

除了CDM和CCER,國際上還有VCS,GS等,國內還有FFCER、PHCER等機制,由于篇幅有限,這里不做詳細分析。

CCER跟CDM項目本質上一樣的,CDM是通過發(fā)改委審批,然后向UNFCC的EB申請的備案的簽發(fā),最后產品是CERs,這個CERs主要用在歐洲的EU-ETS;而CCER是在國內主管部門備案簽發(fā)后,用到國內ETS(碳排放權交易系統(tǒng)),不可轉化為CDM-CERs。

隨著我國碳中和目標的制定,著手面向全國CCER市場的碳資產價值鏈正在重啟。

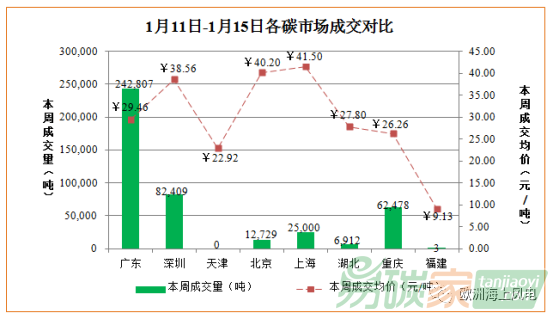

碳排放權交易市場行情

2021年1月11-15日國內行情

數據來源:廣州碳排放權交易所

2021年1月11-15日國際行情

本周歐洲能源交易所(EEX)和洲際交易所(ICE)均未舉行EUA拍賣。

現(xiàn)貨方面,EEX的EUA現(xiàn)貨本周成交23.5萬噸,較上周上漲102.59%,本周五收盤價為34.54歐元/噸,較上周下跌0.72%。ICE的EUA現(xiàn)貨本周成交508.5萬噸,較上周上漲113.03%,本周五收盤價為31.64歐元/噸,較上周下跌9.08%。

碳期貨方面,本周EEX 21年12月份交割的EUA期貨主力合約成交量為265.1萬噸,較上周上漲28.25%;本周五結算價為31.73歐元/噸,較上周下跌9.11%。本周ICE 20年12月份交割的EUA期貨主力合約本周五收于31.74歐元/噸,較上周下跌9.11%,周成交量1.24億噸,較上周上漲24.17%。

核證減排量(CER)方面,ICE-ECX現(xiàn)貨本周成交1.1萬噸,較上周下跌78.00%,本周四結算價為0.35歐元/噸,較上周下跌2.78%。ICE-ECX期貨本周成交1.7萬噸,本周五結算價為0.36歐元/噸。

有關我國碳市場的幾種現(xiàn)象和看法

1. 過度金融化的擔憂和批評

即便在近幾年低迷到極點的試點市場狀況下,碳金融一有動靜,馬上就伴隨出現(xiàn)過度金融化的擔憂和批評。從ET、JI、CDM這三種機制設計初衷,到現(xiàn)在歐洲碳市場成熟的期貨產品交易,碳市場一直借著金融工具從萌芽發(fā)展到成熟,并形成現(xiàn)特點鮮明,如高度依賴政策驅使,但又比大多數單一金融產品市場更豐富的市場。

不管是配額交易,還是抵消機制,這些靈活機制都是碳市場獨有和與生俱來的,除非從碳資產、產品的流通性上進行限制,否則過度金融化的批評很難在執(zhí)行上實現(xiàn),因為配額轉讓、買賣,回購甚至非銀行金融機構的質押,以及CCER的置換,CCER開發(fā)基金私募等,都是通過場外雙邊協(xié)商就可以實現(xiàn)的典型金融活動。

而作為金融產品金字塔頂端的明珠,期貨,各個試點交易所雖然爭奪已久,但局限于一二級市場的低流動性和高度季節(jié)性,加上變幻莫測的看不見的手的頻繁調整,以及主要市場活躍方的機構投資者的熱情減退,近幾年在碳期貨上鮮有實質性進展。即便是人為設計和高度依賴政策的碳市場,過于保守還是過于激進,都需要遵循市場的基本規(guī)律。

2. 解決可再生能源補貼的途徑

新能源業(yè)界對碳市場的重新重視,大多數出于現(xiàn)有新能源補貼的政策愈發(fā)吃力的現(xiàn)狀。

2019年,風電發(fā)電量達4057億千瓦時;光伏發(fā)電2243億千瓦時;生物質發(fā)電1111億千瓦時;而各項可再生能源補貼缺口已超過900億,以全國碳市場初期發(fā)電行業(yè)總配額40億噸,5%可以用CCER來履約計算,每年碳市場可用的CCER為2億噸,簡略以1000度電等于1噸CCER來算,等于2000億KWh。剛好可覆蓋一半的風電發(fā)電量和粗略的覆蓋整個光伏發(fā)電量;但若以CCER價值來算,目前市場價格30元/噸,2億噸CCER相當于60億元,顯然僅靠碳市填補不了這個窟窿;如果考慮其他項目的CCER分掉一部分市場,以及不是100%風光項目的CCER可交易和用來履約的,那真正能通過碳市場獲取同等補貼的項目會更少。

現(xiàn)狀是簽發(fā)的CCER基本上都可以開發(fā)、交易和置換,碳資產價值仍然存在,取決于項目資源的優(yōu)劣。至于履約,看全國的7個試點了。對于有意開發(fā)CCER的風光項目,開發(fā)期增加碳資產的開發(fā)和管理機構,鎖定CCER的買方或終端使用方,即ERPA方式,或許將成為未來的趨勢。

3. 扶貧政策的工具

國際氣候領域權威專家多次證實不發(fā)達地區(qū)比發(fā)達地區(qū)更容易遭受氣候變化的傷害,而且傷害更大,加上國內現(xiàn)階段扶貧任務的艱巨性,使得貧困地區(qū)的項目天然具備合理性和優(yōu)先性。但此時還需要評估這些貧困地區(qū)項目在操作上,是否符合應對氣候變化的本質和碳交易的初衷,是否更能高效和直接完成減排目標,而不僅僅是轉移碳市場的資金來完成扶貧任務。

4. 首批控排行業(yè)的看法

發(fā)電行業(yè)有兩種看法,一是來自直接控排電廠的:煤都買不起,買什么碳;二是來自中電聯(lián)的看法:在不增加發(fā)電企業(yè)成本和負擔的基礎上,激發(fā)發(fā)電企業(yè)參與碳交易的積極性,完成低碳轉型;而全國碳交易管理辦法對于控排企業(yè)的未履約的處罰條款為2-3萬人民幣。綜合這些因素,即使抵消機制重啟,都應保持謹慎樂觀的心態(tài)。

可再生能源與碳市場最終是不可分割的,碳市場與我國現(xiàn)行發(fā)展中的電力市場架構高度協(xié)同,未來將深刻影響全民商業(yè)和能源消費的體系。在《溫室氣體自愿減排交易管理暫行辦法》修訂之時,上層設計不僅需要充分考慮各方參與的意見,更值得新能源行業(yè)同仁思考

工業(yè)和信息化部關于印發(fā)《印染行業(yè)綠色低碳發(fā)展技術指南(202[詳細]

批準單位:中華人民共和國工業(yè)信息部 國家工商管理總局 指導單位:國家發(fā)改委 生態(tài)環(huán)境部 國家能源局 各地環(huán)境能源交易所

聯(lián)系方式:137-0100-7233

Copyright?2014 碳交易網 Tanjiaoyi.com. All Rights Reserved

國家工信部備案/許可證編號-京ICP備12050358號-1 中國碳交易QQ群: 6群 5群

5群