電化學儲能的投資風險

儲能的發展

難題,仍需解決其服務價值是否大于成本的

問題,而其商業模式困境歸根到底就是要建立儲能成本的

市場疏導機制,由市場發現儲能服務的價格,以此作為儲能準入的基礎條件。但是,即便在健全的市場條件下,儲能電站投資者仍不得不充分考慮下述風險:

(一)運行策略更復雜

當前在評估調頻電站和調峰電站收益時,調頻補償標準和峰谷價差標準參照

政策給定標準設定,即獲得的價格水平是一個固定值,在市場機制沒有普遍建立,電站作為價格接受者是合理的,電站的運行策略也較為簡單,以峰谷套利為例僅根據峰谷時段進行充放電即可,其容量配置和收益測算都較簡單。

但在健全的市場條件下,調峰、調頻價格由供需平衡決定,也就是電網功率的不平衡量決定了價格水平,價格處于不斷變化過程中。對于單一電站而言,全網的電源、負荷變動,以及潛藏的其他調節資源信息難以掌握,同時與正常的商品市場不一樣的是,電網的不平衡量、價格水平幾乎是瞬間傳遞,每一個儲能主體實時在跟整個電網的平衡情況做博弈,其投資決策、報價策略和充放電策略將更加復雜。

(二)峰谷時段和價差變動較大

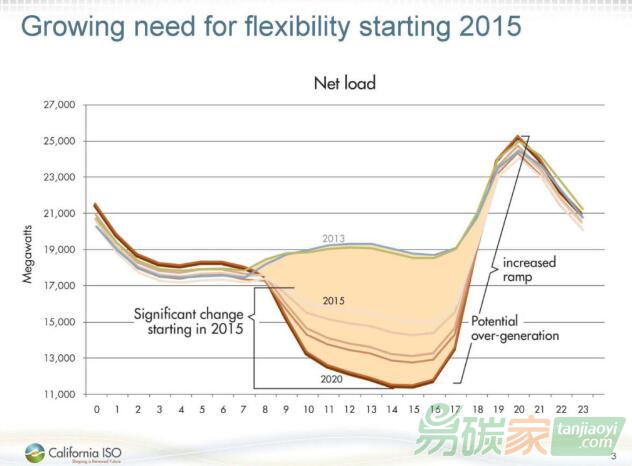

圖2 凈負荷“鴨子曲線”示意 來源:CAISO

隨著光伏滲透率大幅增加,考慮光伏發電之后的鴨型曲線,未來電價可能呈現出白天低、夜晚高的情況,而風電發電一般白天較小,晚上較大,對鴨型曲線有所緩和。儲能電站獲利策略為:新能源大發消納困難時段,儲存低價電,在新能源小發常規電源不足以支撐電網負荷的時段釋放,獲得較高電價。當前的峰谷、峰平兩充兩放借助的是用戶側峰谷電價的邊際,但未來的負荷曲線和電價曲線完全改變,電價上可能是一個大的峰谷加很多個小波段組成。加上虛擬電廠、電動汽車V2G等可替代調峰資源的影響,以及季節性因素,現貨市場電價曲線也將呈現隨機性、間歇性特點,調峰價差套利空間難以預知,儲能最佳利用時長也存在不確定性。

2019年,

山西、

山東、廣東等8個現貨試點省份進入試運行階段,僅部分主體、部分電量和個別日期運行,日前價格和實時價格呈現較大的隨機波動性,但現貨市場作為價格發現手段的功能初見雛形,現貨市場條件下的峰谷價差也見端倪,可作為未來調峰服務價格水平的參考。根據各省情況,其價格峰值(不含輸配電價)一般在0.5元上下,最低值為0或接近0,體現了我國供大于求的

電力供應現狀,每日價格差異較大且峰谷出現時段迥異。整體來看,峰谷價差在0.3-0.5元/kWh(如山西峰谷價差在0.3元/kWh左右,山東峰谷價差低于0.45元/kWh),大幅低于當前用戶側價格體系,一天內一般僅出現一個大的峰谷,在最高價格和最低價格時段停留時間很短。

預計到“十五五”末,電力系統中常規電源裝機、新能源裝機、年最大負荷三者之間將較為接近,而常規電源裝機仍略大于后兩者,考慮光伏、風電的時段特性,一年中大部分時間電力供過于求的情況仍存在,現貨市場價格曲線可能仍保持上述特性。在低于0.5元/kWh的峰谷差以及一充一放條件下,電化學儲能全口徑單位造價至少低于800-900元/kWh時左右,才有經濟效益。但即便如此,由于電價峰谷時段較短以及出現信號不明顯,導致儲能容量利用不足,收益將大打折扣。

(三)可替代產品帶來的風險

電力系統中,存在大量的具有尖峰特性、可調節的靈活性資源。比如,我國夏季高峰時段空調負荷最高超過3億千瓦,僅聚合1/3即可獲得1億千瓦的調

節能力。未來電動汽車容量越來越大,通過有序充電和V2G等手段,也可為電網提供億千瓦級的調峰容量。在現貨市場條件下,通過電價能有效發掘靈活性資源,同時也更有效促進常規電源參與調峰,推動火電進行靈活性改造。兩項疊加產生的調峰增量當前尚難以評估,但對于現貨市場電價差有較大的抑制作用。

考慮電網負荷具有很強的尖峰特性(全年負荷超過最大負荷90%的時段僅占3%,集中在少數炎熱或嚴寒日),而新能源發電出力也具有明顯的尖峰特性,對于疊加了負荷尖峰特性和新能源發電尖峰特性的調峰需求,其尖峰特性將更加明顯。相較一次投入較大的電化學調峰電站,利用同樣具有尖峰特性的靈活性負荷反向調節來對沖,是邊際成本最優的調峰方式,所以在儲能調峰存在較多可替代產品的情況下,其競爭力需要基于多方面因素仔細考量。