碳排放權交易最優處罰規則設計的理論證成

碳排放權交易最優處罰規則的設計要考量的因素主要有三個方面,分別是懲罰的標準、控排企業違約成本以及履約風險預防水平(法律威懾效力)。在分析最優處罰規則設計如何兼顧三個因素之間關系時,可以采用法律經濟學的分析方法。從理論上證成倍率式處罰閾值的司法裁量適用、避免“名罰實獎”的處罰悖論,進而建立最佳威懾效力的調整機制。旨在控制和規避控排企業“寧繳罰款拒不履約”的履約風險,對我國碳

排放權交易管理辦法中有關罰則的改進、完善提供理論支撐。

(一)規制成本與履約風險預防水平的均衡條件

碳排放權交易是通過經濟

減排的方式以低成本來使企業達到減排效果和碳排放總量控制目標。也即,超額排放企業可以在碳

市場向剩余碳排放權的企業購買權利標的,而碳排放權的價格是由市場供需來決定[4]。法律所要規避的風險是控排企業超額排放,同時不在市場交易碳排放權,進而導致碳排放總量不減反增的情況。政府通過法律對

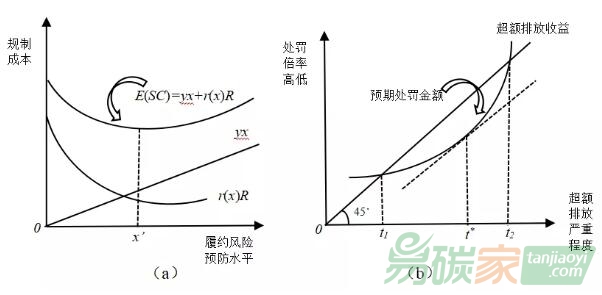

碳市場中控排企業行為的規制成本和風險預防水平之間只有達到均衡,才能夠保障《碳排放權交易管理條例》的罰則條款發揮應有的效果和功能。羅伯特·庫特和托馬斯·尤倫(Robert Kurt & Thomas Uren)在其法律經濟學的著作中提出了規制成本的最小化理論模型[5],是解釋法律對某一社會現象的規制所付出的成本(包括立法、執法與司法產生的成本)和預防違法行為發生的風險水平之間關系。

在對控排企業在碳市場中的不法行為進行規制的過程中,控排企業的不履約率r會隨著履約風險預防水平x的提高而降低。即r=r(x)是關于x的減函數。如果控排企業拒絕履約,則會導致碳排放量總量控制目標的減損。R表示總量控制損失的經濟價值,則R與r的乘積是損失的預期經濟價值。預期減損r(x)R也是關于x的減函數(如圖1-a所示)。隨著履約風險預防水平的提高,預期減損下降。而對其法律規制則表示要付出一定的成本,例如在碳監測、核查等監管過程中所付出的成本。如果每個單位的預防成本為y,yx則為采取預防措施的總成本。將預防成本和與其減損成本相加后所得到的就是規制成本,也即SC=yx+r(x)R。從圖1中可以看出,規制成本呈現U型,也即隨履約風險預防水平的增加而逐漸減少,直至最少,此后便逐漸增加。

兩者最優的組合就是規制成本最小的履約風險預防水平x'。因此,規制成本與履約風險預防水平的均衡條件是:當對控排企業履約風險預防水平是有效時,增加的單位預防成本(邊際成本)等于減少的單位預期損害成本(邊際收益)[6]。如果實際預防水平低于有效預防水平,則預防的邊際規制成本小于邊際規制收益,有效性的實現就必須采取更多的預防措施,反之亦然。從目前我國碳排放權交易的管理辦法來看,是在減少履約風險預防的水平,其應然狀態是預防的邊際規制成本大于邊際規制收益,不過我國現行的碳排放權交易暫行條例并未如此。

(二)控排企業違約成本下倍率式處罰的自由裁量尺度

一個理性的控排企業將選擇對自我收益最大的行為決策。這時,如果出現了不達履約目標、不足額履約所接受的罰金水平小于超額排放所獲得的收益時,就會出現“名罰實獎”的處罰悖論。這時,碳排放權交易將淪為控排企業純粹“倒買倒賣”

碳配額的工具,不僅碳排放量未能實現減少,碳排放權交易也將形同虛設,市場活躍度差,只作為盈利和洗錢的場所。控排企業對預期處罰的水平較實際處罰的水平,以及超額排放時所獲得的收益之間具有如圖1-b所示的關系。由于處罰的金額是不確定的,但控排企業預期的處罰金額也會超過“過罰相抵”的限度,這將有效遏制控排企業預期超額排放愈演愈烈的情況[7]。如果預期處罰曲線在超額排放收益曲線下方,所形成的弧形區間表示超額排放嚴重性的起點為t1,上限為t2。在這一區間內,控排企業獲益超過其違約成本,因此,超額排放是獲益明顯的。違法的預期收益等于超額排放所獲收益和處罰之間的差異,通過其縱向距離來表示的。當不履約的嚴重程度等于t* 時,這一縱向距離達到了最大值[8]。因此,可以得出的結論是,理性的控排企業的超額收益為t*。

圖1 碳排放權交易最優處罰規則設計的法律經濟分析

控排企業如果選擇不遵守《碳排放權交易管理條例》內容,超額排放所能夠獲得的盈利是M,而違法成本為懲罰倍率與市場價格的乘積,表示為mc’②。此外,還有部分成本為控排企業在碳市場中參與交易過程產生的成本。如果用Ei、Hi分別表示控排企業的實際排放與目標排放配額,那么其差值與本年度配額價格的乘積就是在交易過程中發生的單位成本,也即c(Ei-Hi),控排企業在減排過程中投入固定資產等設備的成本為b。此時,控排企業違約的總成本為mc’+c(Ei-Hi)。那么,只有當超額排放所獲得的凈收益M-b小于控排企業違約的總成本時,企業才會選擇遵守管理條例的處罰規定。也即M-b< mc+c(Ei-Hi),可得m>[M-b-c(Ei-Hi)]/c’,從公式中就可以發現懲罰的倍率設定應當考量的主要因素。因此,針對控排企業違約成本下倍率式處罰的自由裁量尺度中,應當以控排企業的生產經營凈利潤、碳配額的市場價格以及過往排放量為主要的裁量標準[9]。