在一個投資者的可持續意識日益增強的環境中,開發支持公眾利益的金融工具至關重要。自從2007年第一支綠色債券發行以來,各種新的可持續金融創新工具也紛紛出現。今天的金融

市場上已有多種綠色債券、可持續發展債券、社會債券、綠色貸款和可持續發展相關貸款等可持續債務融資工具。盡管所有這些工具的流通規模都在迅速增長,但綠色債券仍然是最成熟的工具,是目前累積規模最大,歷史最悠久,監管框架最發達的綠色金融產品。在亞洲亦是如此, 同時亞洲對可持續融資的需求是全球最大的。在本系列觀點文章中,筆者認為亞洲綠色債券發行者在

政策層面進入全球資本市場的三個關鍵途徑是:建立全球綠色標準、提供政策支持和增加示范發行。

因此,筆者在本文中重點聚焦亞洲的綠色債券發行人的示范效應。筆者首先展示了亞洲綠色債券發行者為激勵亞洲投資者與歐洲投資者的投資熱情所做出的努力,具體措施是發行綠色主權債券。接著筆者探討了未來發行綠色非主權債的發展前景。最后作者針對發行主體分別對主權機構和非主權機構發行示范債券提出政策建議。

一、當前全球示范發行概況

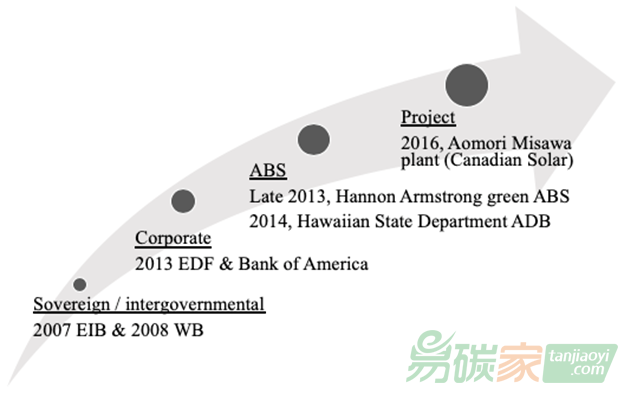

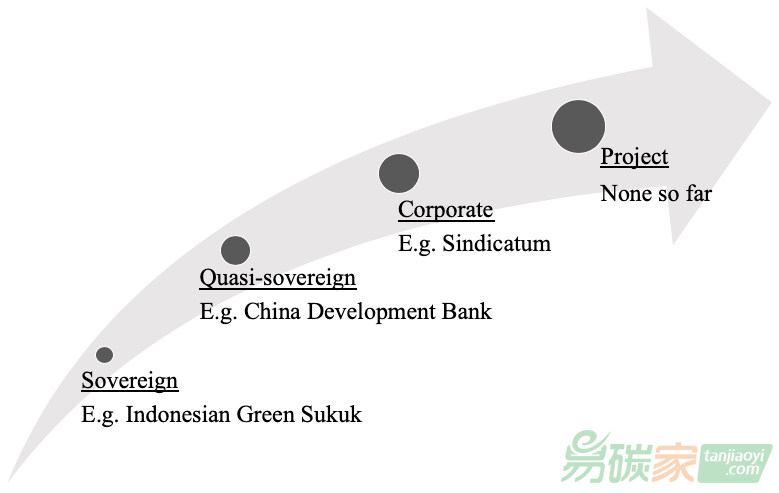

在成功利用亞洲債券吸引全球投資者方面,中國的國家開發銀行(CDB)和印尼政府作為公共機構提供了有效示范。

2017年11月,國家開發銀行在中歐國際交易所 (CEINEX)市場發行了準主權綠色債券,這是該平臺發行的首只綠色債券,也是首只同時以美元和歐元計價的債券。國開行的此次發行同時符合歐洲和中國的環保要求。一方面沒有涉及清潔煤炭和化石燃料相關技術,另一方面也沒有涉及使用核能和核能相關技術。作為一個中國政府支持的商業機構,本次的示范效應使得中國綠色債券在海外發行量的快速增長。不僅如此,國開行在2017年版綠色債券原則(GBPs)的基礎上,制定了自己的綠色債券框架并獲得安永會計師事務所(Ernst & Young)的氣候債券倡議(Climate Bonds Initiative)

認證,同時在其網站上發布了年度綠色債券報告。

此外,印度尼西亞政府成為第一個在國際上發行綠色債券的亞洲國家。在2018年,它在新加坡和納斯達克迪拜交易所發行了有史以來最大的綠色伊斯蘭債券(12.5億美元)[1]。在本次發行中,印度尼西亞政府不僅充分利用了歐洲和北美地區日益突出的可持續投資戰略[2],同時也使得亞洲國家的伊斯蘭投資者購買了該五年期債券的 三分之一。如此巨額的投資量正是因為這些投資者考慮了該債券的伊斯蘭特性[3]。因此,印度尼西亞的例子表明,創新性地發行主權綠色債券可以幫助一個國家以多種方式吸引投資: 它擴大了債券的銷售廣度。其一,利用“綠色”、“可持續性”的特點吸引國際責任投資者,打開歐洲、美國等國際資本市場等。其二,利用“伊斯蘭”特性,吸引“非可持續”領域的傳統型投資者。因此,評論人士稱此次主權債券發行是印度尼西亞的一個重要里程碑,具有很強的“示范性”和“可復制性”。

事實上,綠色債券市場上也有非主權債券發行人作為先驅示范發行 。以菲律賓黎剎商業銀行(RCBC)為例,該公司首次公開發行東盟綠色債券(ASEAN),以體現其可持續發展戰略,并響應了菲律賓證券交易委員會(SEC)的標準制定工作。中國工商銀行和辛迪克(Sindicatum)的案例也體現了這一點。除了跟隨示范發行之外,作為開創者進行示范發行也是發行人可以考慮的,這也是吸引更多投資者和提高知名度的一種方式。

最后,還有一個值得稱贊的示范項目正在進行。中國金融學會綠色金融專業委員會和歐洲投資銀行(歐投行)的《探尋綠色金融共同語言白皮書》第二版中建議中國綠色債券標準更新后相關機構開始發行示范性綠色債券;2019年歐盟委員會技術專家組(TEG)發布了《可持續金融分類方案》。在這兩個框架之間建立的一個綠色標準的“翻譯機制”(“羅塞塔石碑”)有很強的可行性。比如歐洲投資銀行(EIB)應該在中國發行可持續性熊貓債券。通過這種途徑,為亞洲投資者帶來歐洲發行者的示范效應,且這種發行方式可以讓發行的債券同時符合歐盟和中國的綠色標準,為未來的發行者樹立榜樣。中國的金融機構也可以考慮根據新出的歐盟《可持續金融分類方案》發行符合中歐雙重綠色標準的綠色債券,為亞洲投資者帶來中國發行者的示范效應。考慮到上述中歐聯通機制具有作為全球綠色現行示范的潛力,這種成功的示范發行可以激勵歐盟和中國以外的各方效仿,進而進一步推動全球綠色金融標準的統一與和諧 [4]。

二、政策建議

1. 主權機構:應借鑒中國的國家開發銀行(CDB)和印尼政府綠色伊斯蘭 (green sukuk)等機構的做法,擴大公共機構的綠色債券發行規模,為企業未來發行綠色債券鋪平道路。亞洲其他國家的政府可以效仿這種做法,在本地和國際資本市場發行主權債券或準主權債券。此類主權示范債券的發行已經提供了最佳實踐案例,并展示了亞洲機構發行綠色債券的潛力。

2. 非主權機構:從目前的綠色債券市場可以看出,示范發行不僅可以由主權國家進行,也可以由金融機構和企業進行。這些機構發行債券應該受到政府的一定政策激勵,比如對綠色債券專業技能予以支持,以及對認證成本、項目擔保和利率補貼的公共財政支持等。菲律賓黎剎商業銀行(RCBC)是首批根據東盟綠色債券標準在菲律賓國內發行債券的銀行。我們鼓勵更多的亞洲商業銀行學習RCBC的最佳實踐。此外,鑒于綠色債券的發行潛力主要集中在企業,這種企業示范可以迅速擴大整個經濟體的發行規模,我們也鼓勵更多的企業像辛迪克(Sindicatum)一樣創新地發行示范性綠色債券,促進亞洲企業綠債的規模化發行。

附注[1] Green Sukuk: A bond that apart from measuring up to green standards is also in line with Islamic finance principles[2] Strait Times (2018) Indonesia raises 165 bln in first Asian sovereign green bond sale. Available from: https://www.straitstimes.com/asia/se-asia/indonesia-raises-165bln-in-first-asian-sovereign-green-bond-sale[3] Reuters (2018). Green, Islamic investors find common ground with Indonesian sukuk. Available from: https://uk.reuters.com/article/indonesia-sukuk-esg/green-islamic-investors-find-common-ground-with-indonesian-sukuk-idUKL8N1QK0SE[4] European Investment Bank & China Green Finance Committee (2018). The Need For a Common Language in Green Finance, Phase II. Katowice, Poland: EIB & CGFC. p.18

作者:Mathias Lund Larsen 中央財經大學綠色金融國際研究院國際合作部負責人

編譯:馬圓 中央財經大學綠色金融國際研究院科研助理