一是對公司價值的影響。無論“ESG因素”、“方向”和“質量”如何,ESG實踐披露都會影響公司價值。其中,差的環境、社會和公司治理實踐披露分別顯著降低了公司價值的11.57%、10.47%和15.26%;而好的環境、社會和公司治理實踐披露僅分別提升公司價值的4.95%、5.49%和2.03%。此外,在負面ESG

政策披露所帶來的影響中,大多數來自于核心策略的負面ESG表現。

二是對投資決定的影響。當披露差的環境、社會和公司治理相關政策時,分別會降低-29.17%、-50%和-30.77%的投資可能性。并且除公司治理以外,其大多數影響源于核心策略的負面ESG表現;而當好的ESG相關政策被披露時,投資者僅對環境正面政策披露作出反應,可以提升11.54%的投資可能性。具體情況見表2:

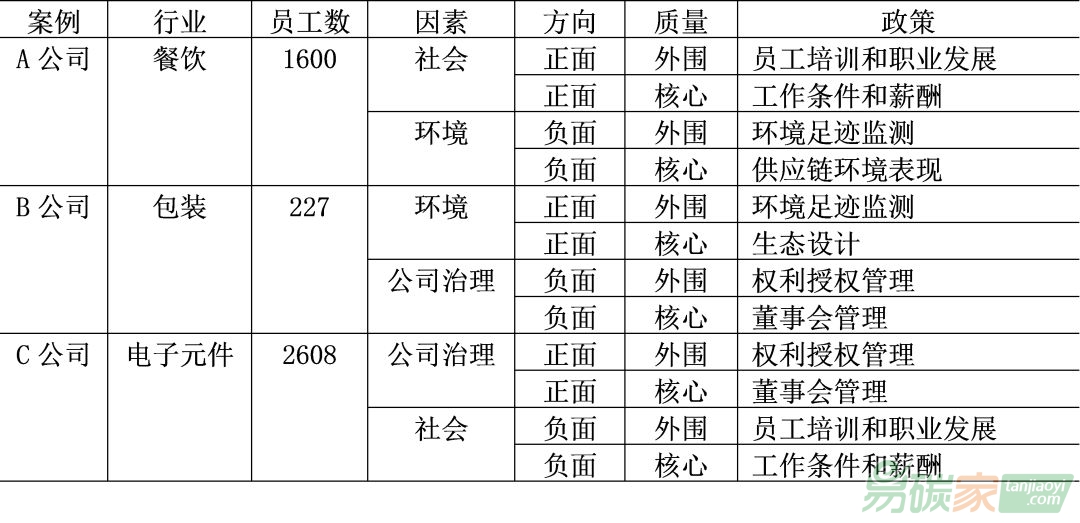

表2 公司ESG相關政策對公司估值和投資決策的影響

三是穩健檢驗。由于“投資者“的社會經濟特征、經驗和偏好的異質性可能會影響他們的決策并對這些結果產生偏見。為了控制這種異質性,作者使用面板回歸模型等計量經濟學方法分別分析披露好的和不好的ESG實踐對公司價值的影響。得出如下結論:

第一、首先,總體來看,好的環境和社會政策披露會導致公司價值顯著增加,而積極的公司治理政策披露對公司價值沒有顯著影響;其次,當ESG相關政策被分為核心政策和外圍政策時,正面的核心環境相關政策和外圍社會相關政策會對公司價值產生顯著影響;最后,當披露好的ESG政策時,投資者的內在特征對公司價值變化沒有顯著影響。

第二、總體來看,差的ESG政策披露都會導致公司價值顯著下降。同樣,當ESG相關政策被分為核心政策和外圍政策時,兩者均顯著降低了公司價值,但核心政策的影響要大得多。此外,當披露差的ESG政策時,投資者的一些內在特征會對公司價值產生影響。

文獻分析:吳禎姝 中央財經大學綠色金融國際研究院助理研究員,金融學院博士生

指導老師:王遙 中央財經大學綠色金融國際研究院院長