近年國內與環境、社會及公司治理相關的綠色指數總規模實現迅速增長,整體來看以中證系和上證系為主,而兩只ESG指數自成立以來獲取明顯較高的超額收益。近年部分ESG主題基金也獲得顯著較高回報。風險提示:1.經濟增速大幅下滑;2.企業盈利超預期波動。

正 文

ESG投資是什么?

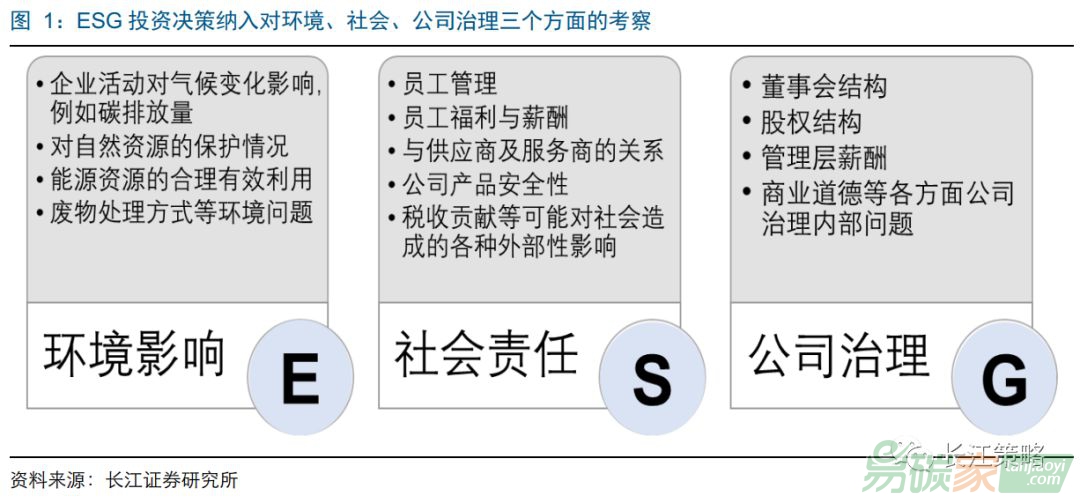

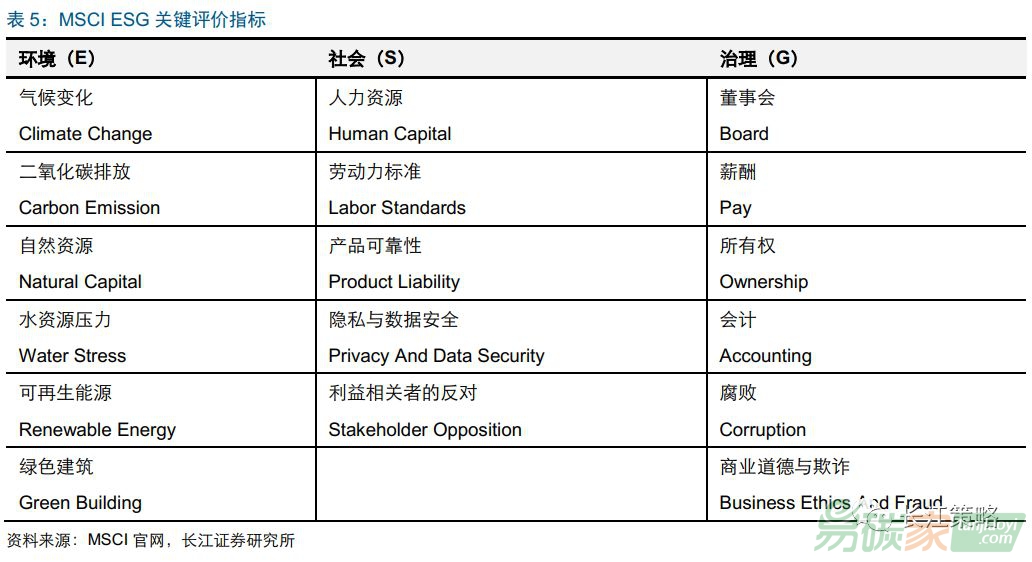

ESG投資考察環境影響、社會責任、公司治理三個方面。ESG(Environment、Social Responsibility、Corporate Governance)即環境、社會和公司治理三個英文單詞的首字母縮寫,包括企業對環境的影響、對于社會的責任以及企業內部的公司治理情況三個方面內容。而將環境影響、社會責任、公司治理三個因素納入到投資決策中的ESG投資,即是一種期望在長期中帶來更高投資回報率的新興投資策略。目前投資者對于上市公司的傳統評價方式,主要還是考慮該公司的基本面情況,包括近年盈利能力、財務狀況(其中又包括收入情況、成本費用情況、現金流狀況、償債能力等等)、估值水平以及所在行業的景氣度及公司未來發展空間等等。而ESG(環境、社會和公司治理,下同)投資策略還將企業的ESG表現納入到投資評估決策中,對公司治理、環境影響、社會責任等三項非財務指標類因素進行考核。例如,在環境方面,需要評估企業活動對氣候變化的影響、對自然資源的保護情況、能源是否得到合理有效的利用以及對廢物的處理方式等內容;在社會責任方面,需要評估企業對于公司自身員工的管理、給予員工的福利與薪酬,以及與上下游如供應商及服務商的關系,公司產品的安全性問題及稅收貢獻等可能對社會造成的各種外部性影響;在公司治理方面,則需要評估包括董事會結構、股權結構、管理層薪酬及商業道德等各方面問題。

1.1

當前我們為什么要研究ESG投資?自A股首次被納入MSCI后,MSCI將持續搜集A股上市公司的公開資料,并對所有納入MSCI指數的A股公司進行ESG研究和評級。2018年6月1日,A股首批234只公司已被正式納入MSCI新興市場指數,此次納入比例為2.5%。而根據MSCI ESG研究部門全球主管兼執行董事Linda-Eling Lee的表示,所有被納入MSCI 新興市場指數的234家A股公司都將接受MSCI進行的ESG研究和評級,為有責任投資要求的投資者提供參考,且MSCI可能在此基礎上另外構建ESG指數。此外,2018年5月30日,MSCI指數中國業務負責人表示,目前已完成對A股234只股票的ESG評測,后續將根據結果編制ESG指數,并有望于明年發布中國ESG指數 。

考慮到目前ESG在國內仍處于發展初期,國內投資者對ESG 評級方法及相關投資概念并不熟悉,而未來隨著A股公司納入MSCI指數比例的逐步提升,預計將對國內上市公司提出較為嚴格的ESG相關概念要求,并對A股產生越發重要的影響。因此,本篇報告我們將重點對海外成熟市場中主要的ESG 評價體系及國內已有的ESG相關評級方法進行介紹,并對國內當前與ESG相關的企業社會責任投資發展狀況進行簡要梳理。 1.2

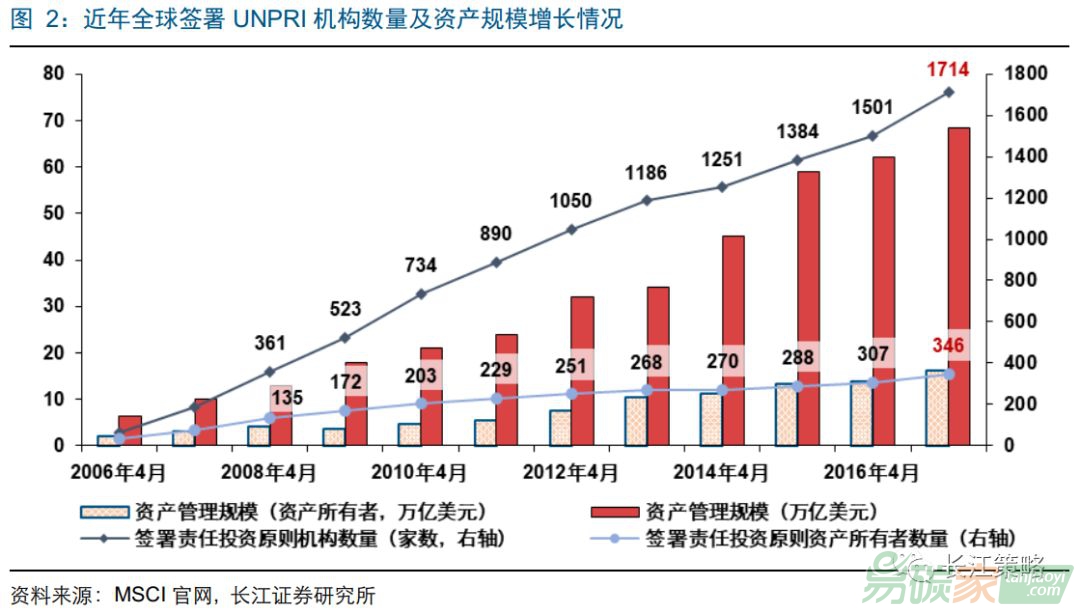

海外發展狀況:UNPRI推動ESG投資在全球范圍發展ESG 投資在海外已得到大力支持及較長足發展。對于海外ESG投資的發展歷程,較早來看,可追溯至上世紀70年代開始發達國家普遍興起的綠色消費及環境保護等倡議在投資領域中的應用。這與當時發達國家經歷經濟高速發展后遺留下種種逐漸惡化的環境問題當然密不可分,但與此同時,也伴隨著,順沿社會發展由投資者個人信仰及個人偏好的不同所帶來的投資風格的分化與多樣性的演繹。例如,美國早期的DOMINO FUNDS創始人曾表示初始時期進入這個領域是處于對于保護鳥類棲息地的個人偏好,以及一些教會基金嚴禁投資于槍支生產等軍火生意及賭場博彩業等領域,以免違反教義信仰。 但進入21世紀之后,企業社會責任投資發展最終在全世界范圍內得到進一步的深入與強化,主要得益于2006年創立的聯合國責任投資原則(UNPRI)。截至今日,全球多家金融機構已相繼加入UNPRI,簽署PRI合作伙伴關系,并自覺遵從PRI投資原則,將ESG理念納入到旗下基金產品的投資決策中。2006年,由當時的聯合國前秘書長科菲·安南發起,并由聯合國責任投資原則機構(UN PRI)、聯合國環境規劃署金融行動機構(UNEP FI)和聯合國全球合約機構(UN GC)提供支持,共同設立的聯合國責任投資原則(PRI),期望將ESG三要素即環境影響、社會責任、公司治理的投資理念納入到政策和實踐中,以期降低風險、提高投資收益并創造長期價值,最終實現高效并具有可持續性的全球金融體系。截至2017年4月,全球已經有50多個國家超過1700多家投資機構(包括資產所有者、投資者和中介服務機構)簽署了PRI合作伙伴關系,管理資產規模接近70萬億美元,其中包括許多全球知名金融機構及養老基金等,包括資產管理公司貝萊德、歐洲安聯保險公司、對沖基金英仕曼、美國公共養老金加州公共雇員退休基金等,國內已知的金融機構則有華夏基金和易方達基金,均已于2017年加入UNPRI。當前,全球范圍內眾多金融機構都已將ESG因素納入到自身的研究及投資決策體系中,而許多國家的證券交易所及監管機構也相繼制定政策規定,要求上市公司自愿自主或者強制性披露ESG相關信息。

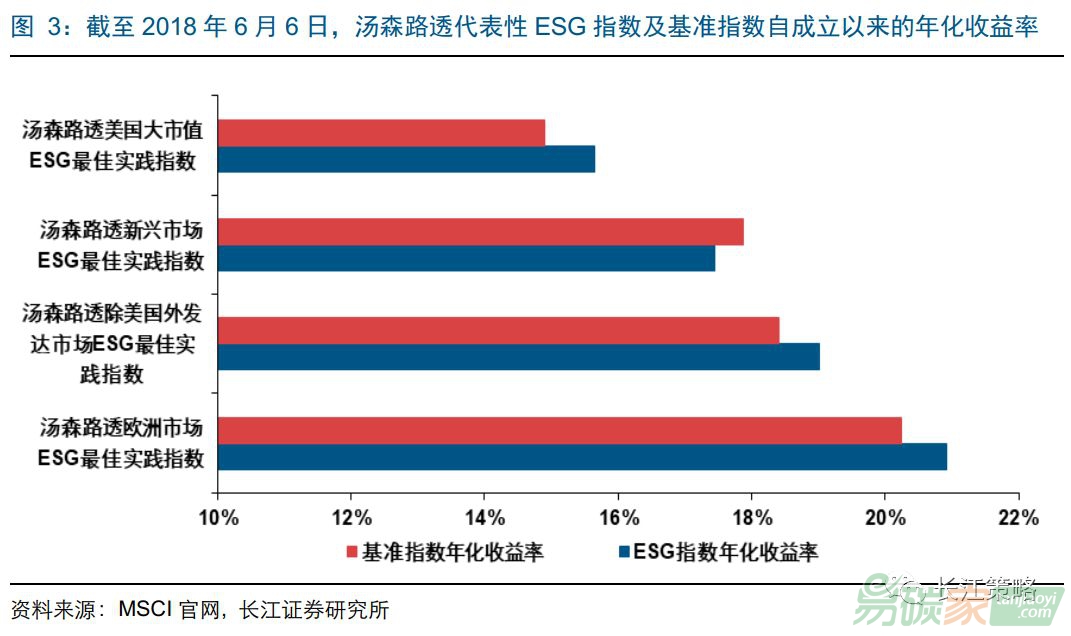

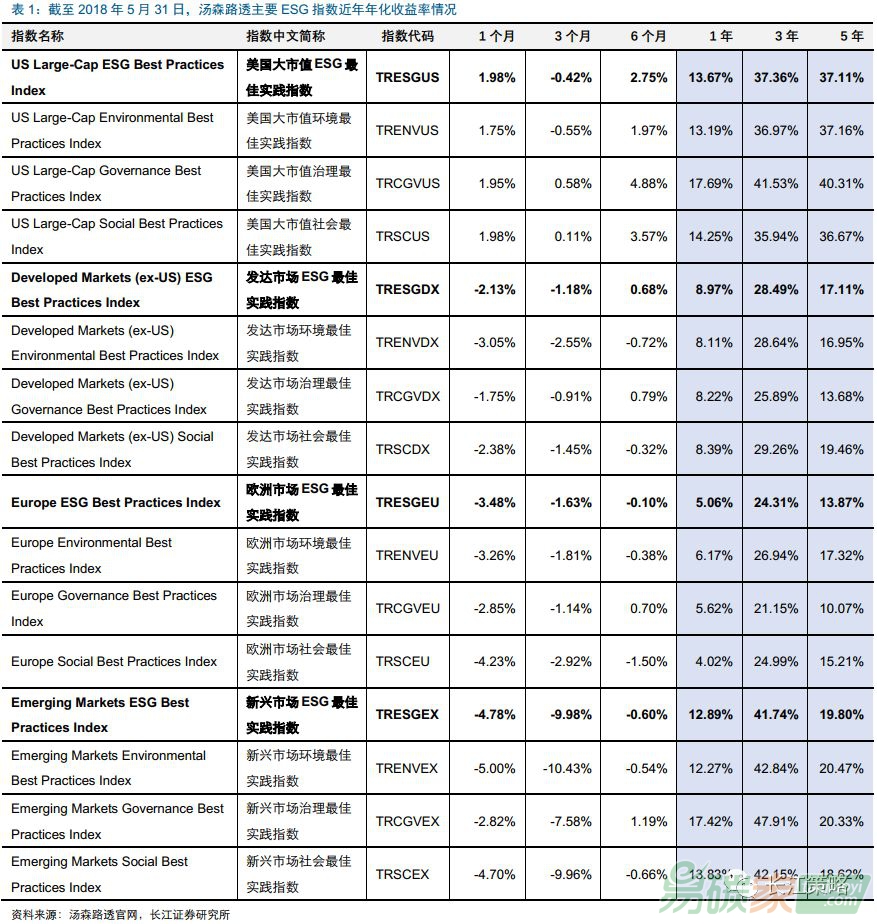

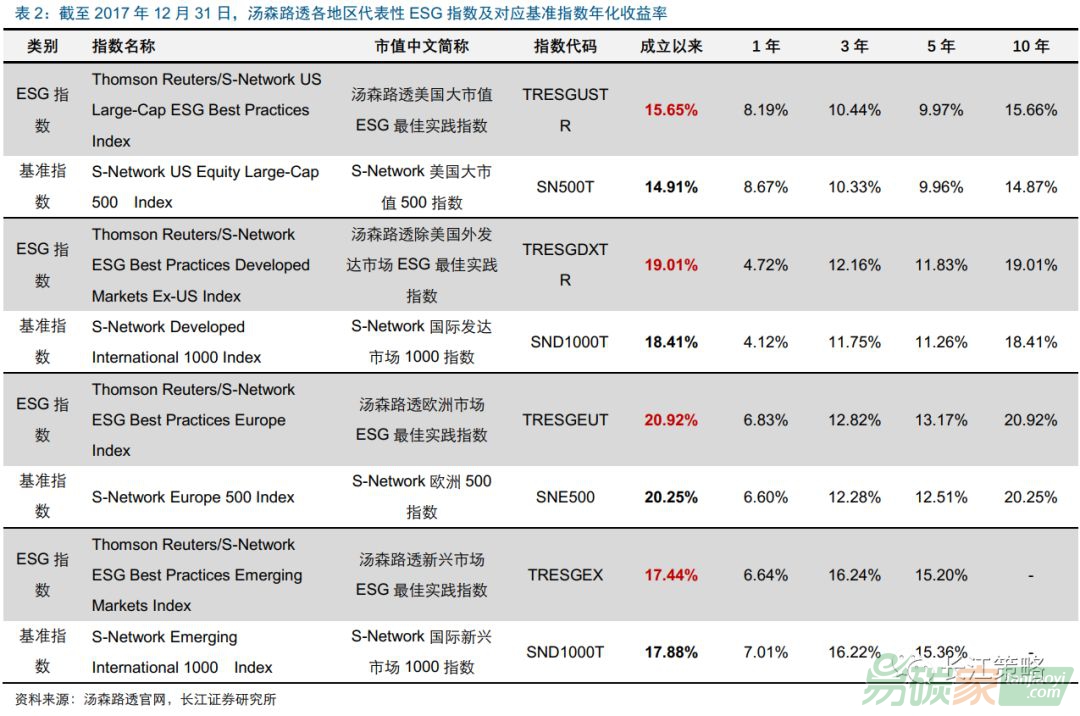

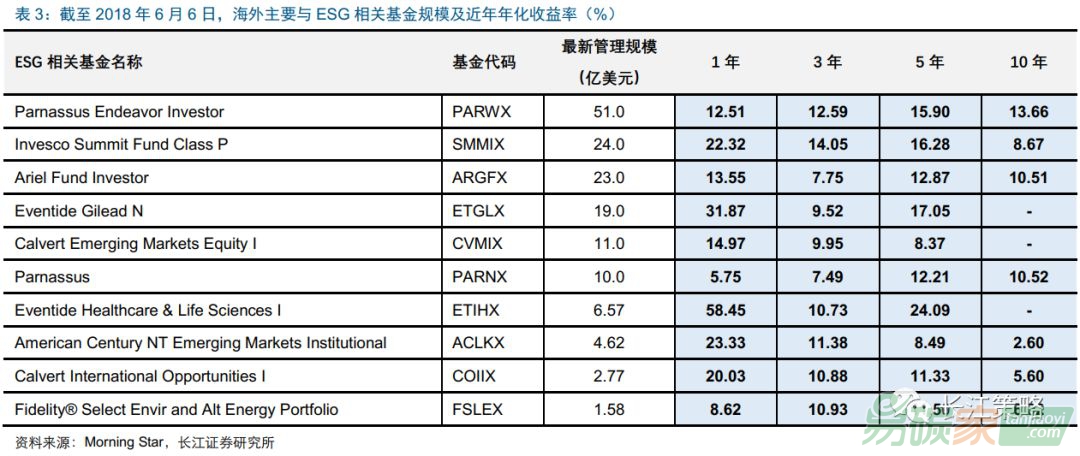

當前海外與ESG相關的指數基金眾多,且近年收益率情況表現均較好,其中以湯森路透全球各主要地區ESG指數(包括美國、歐洲市場、發達國家、新興市場等地區ESG最佳實踐指數)為例,近年來均相對基準指數跑出較明顯超額收益。此外,部分海外與ESG相關的基金規模較大,且自成立以來也具有較好收益率表現。

1.3

海外ESG評價體系:發展已較為成熟,各成體系目前海外主流的ESG評價體系主要有:MSCI ESG評價方法及湯森路透 ESG評價體系,此外高盛“GO SUSTAIN”投資策略也納入了對公司的ESG評價。作為長江可持續發展系列報告的第一篇,本次我們首先對海外主要ESG評價體系進行簡要介紹。

ESG指數的編制需要基于對龐大基礎數據的處理,包括大量的非標準化數據、報告、以及主觀判斷,經過整合后才形成標準化的數據庫。例如MSCI和湯森路透首先建設了豐富而龐大的ESG數據庫,才能形成覆蓋全球大量公司的完善的ESG評分體系。然后,兩家公司分別利用MSCI、湯森路透的全球指數體系和ESG評分體系,進行指數的ESG增強,通過剔除與篩選股票,最終形成ESG投資指數,也是目前市場最為主流的ESG指數產品之一。通過對已有的海外知名ESG指數產品及評級體系的梳理,我們能夠發現:1)構建ESG指數需要有強力的ESG評分數據庫和系統支撐。除去MSCI和湯森路透,很難有公司能夠具備如此強大的數據集合能力,處理ESG數據可能需要上百位工作人員,且在隨后需要不斷對市場上發生的新聞、事件進行處理,以周度或者月度的頻率去更新數據庫和ESG評分體系,數據維護也需要大量人力物力。2)ESG評分和評級仍然是較為不透明的。MSCI的官網上對于具體指數編制的信息沒有特別詳細,ESG數據庫仍需要購買,僅能從外部了解指數大致的編制方法和過程,具體指標選取、指標結果處理、權重生產,仍然在黑箱中;湯森路透所公布的ESG指數處理較為詳細,但是其基于的ESG數據庫需要購買,背后數據處理較為復雜,難以復現。3)海外的權重并不一定適合中國。ESG投資在中國僅僅處于發展初期,而中國上市企業相對于國外發達市場企業,信息披露的質量和程度稍有弱化,結合中國市場、機制等有較大差異,海外市場的評分指標、評分權重也不一定適合中國。基于ESG評級和評分,中國的ESG指數編制過程可能也會產生重大差異。4)海外ESG指數發展已經較為成熟,但從編制過程來看仍具有較強的主觀性因素。MSCI和湯森路透目前已經能夠提供全面完善的ESG投資產品體系,缺點可能并不明顯,其最大的問題仍在于主觀性較強,所以如果國內企業編制相關ESG指數,從結果上也可能具備較大差異。1.3.1

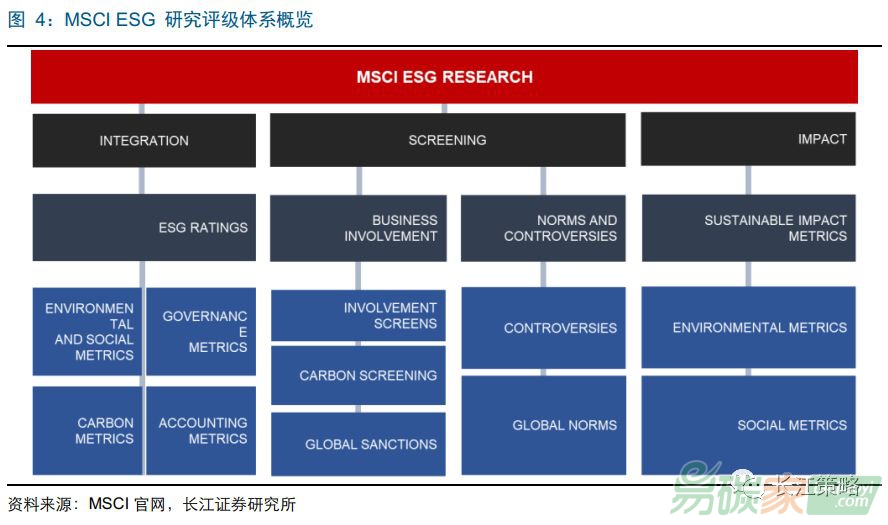

MSCI ESG評價體系 MSCI本身具有超過900項ESG相關指數,主要可分為以下8個大類:包括MSCI ESG領導者指數(MSCI ESG Leaders Indexes)、MSCI SRI指數(MSCI SRI Indexes)、MSCI ESG全球指數(MSCI ESG Universal Indexes)、MSCI全球反武器指數(MSCI Global ex Controversial Weapons Indexes)、MSCI全球環境指數(MSCI Global Environmental Indexes)、巴克萊MSCI ESG固定收益指數(Barclays MSCI ESG Fixed Income Indices)、自定義MSCI ESG指數(Custom MSCI ESG Indexes)、MSCI ACWI可持續影響力指數(MSCI ACWI Sustainable Impact Index)。

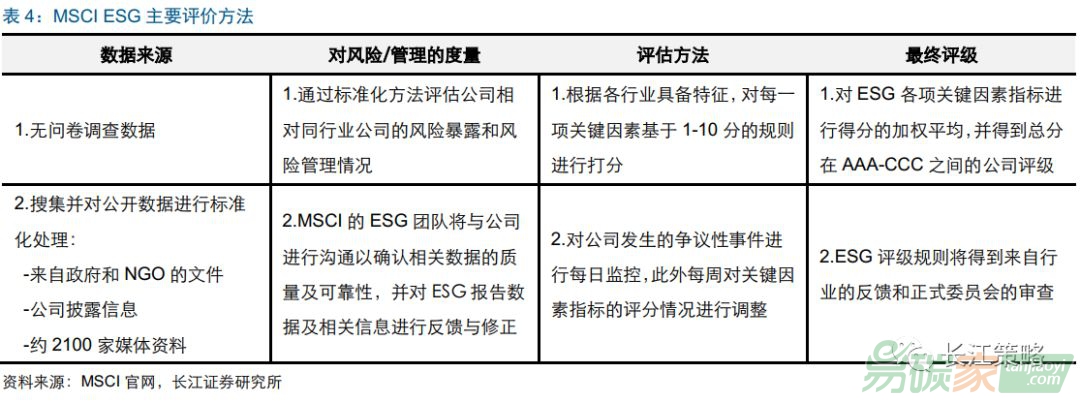

而MSCI ESG指數在整個ESG評級研究體系基礎上進行構建。目前MSCI在ESG投資方面的研究包括三個方面:ESG評分整合(Integration)、ESG監控跟蹤(Screening)、ESG風險度量(Impact)。其中,以評分整合板塊下的MSCI ESG評級為例,旨在幫助投資者在其投資組合中識別各公司環境、社會和治理(ESG)的風險和機會,即根據所在行業特定的ESG風險,以及相對于同行的風險管理能力,對公司進行“AAA-CCC”層級的研究評級,這也是MSCI ESG研究體系中最為重要的部分之一。

1.3.2

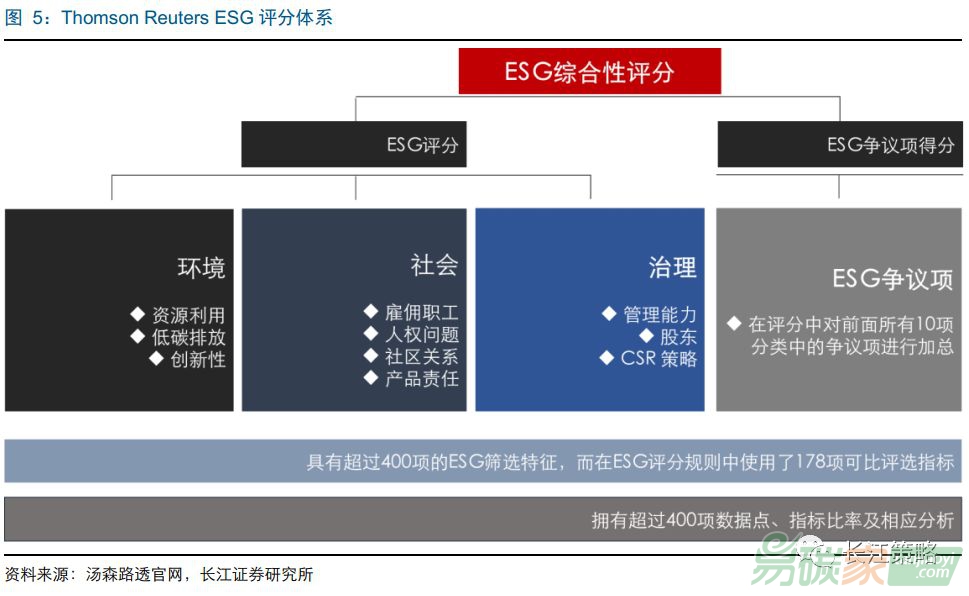

湯森路透ESG評價體系 Thomson Reuters ESG評價體系可以幫助將ESG因素整合到投資組合分析、股票研究、篩選或定量分析中,有效滿足投資委托,并在投資組合中識別相關風險。該數據體系具有以下特征:1)透明的ESG評價數據和全球范圍內超過7000家公司的得分數據;2)定制化的分析、得分及排名,以滿足特殊的ESG要求;3)400項以上的ESG的標準化數據點和70項以上的ESG分析;4)篩選工具能幫助有效地降低風險和找尋alpha即獲取超額收益;5)投資組合分析和風險監測工具;6)理想的生成工具,用于進行ESG篩選,并深入到對公司各項指標的衡量中;7)實時的ESG信號,用于投資組合的構建和實時的公司監測;8)公司

碳排放數據和測量模型,既擁有自身專利,又具有一定透明度,在公司自身報告并不披露具體碳排放數據時可提供一個對于CO2的估計值;9)

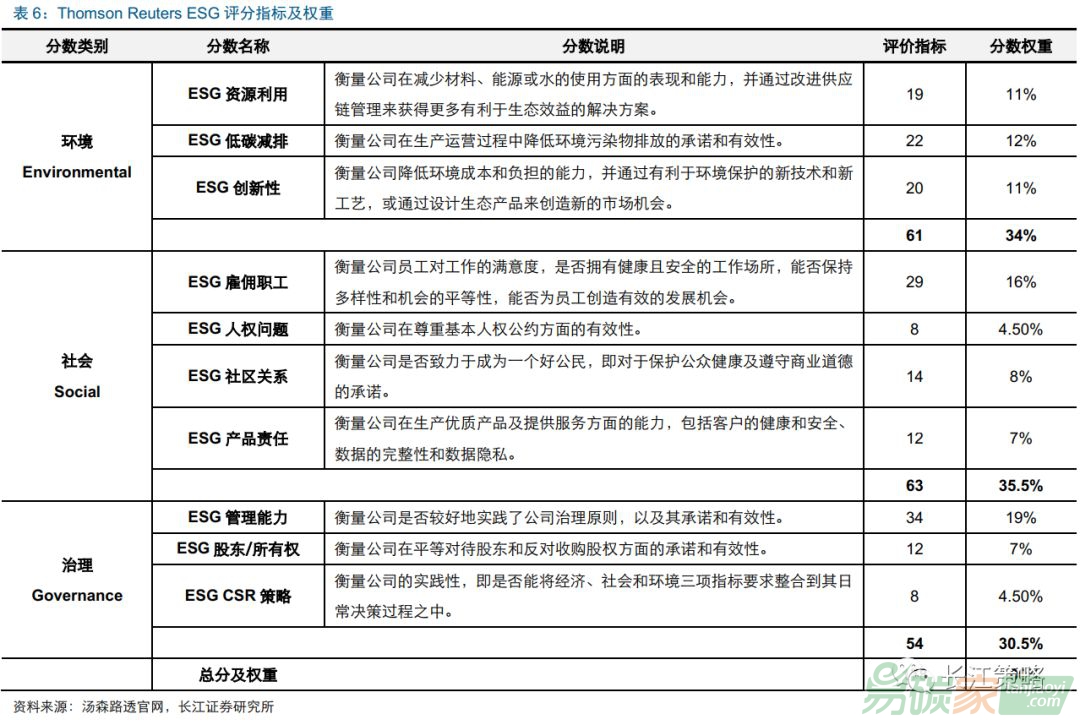

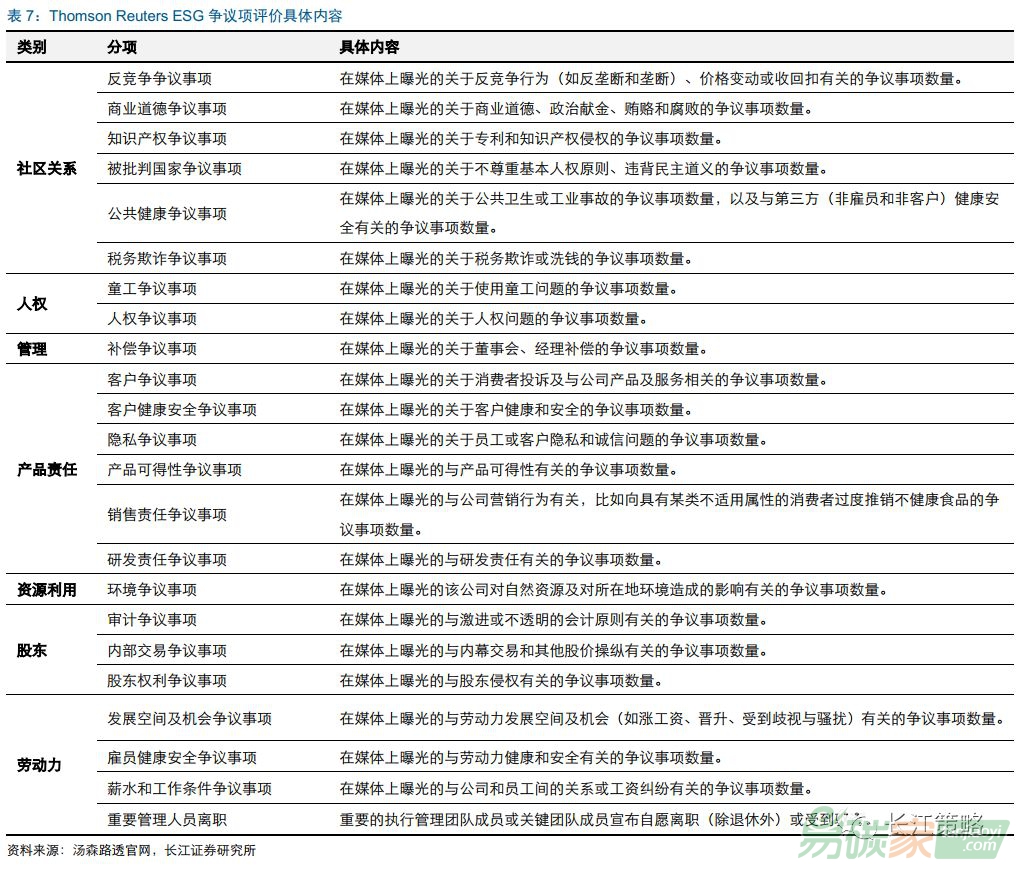

碳足跡監測和報告以滿足監管要求;10)綠色債券;11)包括ESG、多樣性和包容性等的相關指數。從數據范圍來看,湯森路透評分體系為了公平且客觀地衡量全球范圍內各家公司的相對ESG表現及承諾的有效性,根據公開資料及數據對公司進行10項大類指標評測,并按照權重對各項評測結果加權得到ESG評分,其中包括環境類的資源利用、低碳排放、創新性等三項,社會類的雇傭職工、人權問題、社區關系、產品責任等四項,以及公司治理類的管理能力、股東及CSR策略三項。此外,值得注意的是,湯森路透ESG綜合性評分體系不僅包括對公司環境保護、社會影響、內部治理等傳統三項10個類別的ESG評分,還囊括了對于公司爭議項的評分,這兩項相加最終構成了湯森路透ESG綜合性評分。這也是湯森路透ESG綜合評價體系與其他體系的主要區別,即將爭議項評分單獨納入到對公司ESG表現的綜合考察之中。那么湯森路透爭議項評價具體包括哪些內容?ESG爭議項包括對于企業社區關系、人權、管理、產品責任、資源利用、股東、勞動力等7個方面23項指標的評價綜合,主要根據近期媒體公開資料及報道內容中涉及到的各項指標對公司爭議項進行打分,且除了管理一項外,其他所有項目的指標打分都是定量化的。此外,值得注意的是,如果是近期發生的爭議項,即使最近一期的會計期間已經完結,也需要計入最近一期的爭議項分數中。例如如果該項爭議事件發生在2016年或者2017年,但公司最近的一個完整會計年度是2015年,則2016年或2017年已發生的爭議項事件均需要體現在2015年的爭議項評分中。這體現了公司如果近期有任何具有爭議性的負面消息,無論是否已超過會計原則中的最終計算時間窗口,都需要在最近一期的評分中得到反映,這充分體現了該評價體系的嚴謹性。另外,值得注意的是,湯森路透ESG綜合評分并不僅僅是ESG評分和爭議項評分兩項的簡單相加。當ESG爭議項評分大于50分時,ESG綜合評分將直接等于ESG評分;當ESG爭議項評分小于50分且大于ESG評分時,ESG綜合評分仍等于ESG評分;只有當ESG爭議項評分小于50分且小于ESG評分時,ESG綜合評分才等于兩項的等權平均值。這樣可以確保ESG爭議項評分被計算在內,且得到更為充分的考量與體現。

1.3.3

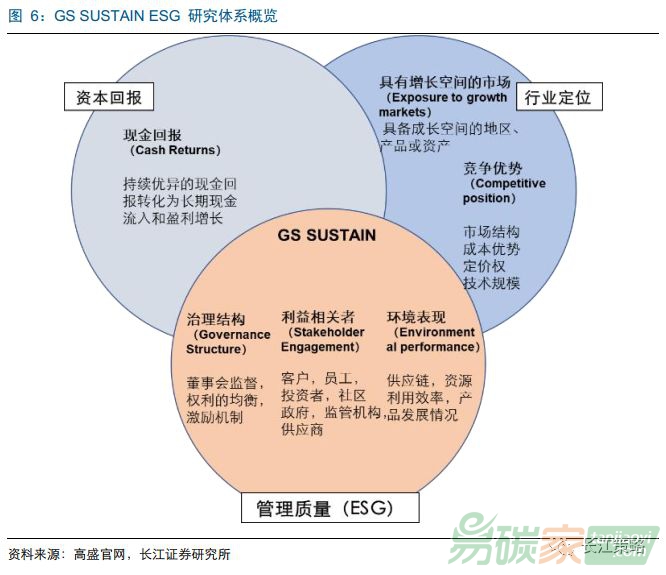

高盛ESG評價體系 高盛在其“買入并持有”(GS SUSTAIN)投資策略中,除了考慮企業所在行業定位、資本回報率等內容外,還納入了對企業管理質量(Mangement Quality)即ESG的分析。其中ESG分析主要包括公司治理結構、與利益相關者的參與行為、環境表現等三個部分,其中治理結構主要考察董事會監督、權力制衡、激勵機制等幾個方面,利益相關者主要考察與下游客戶、上游供應商及投資者關系、員工福利、社區政府及監管機構等方面內容,環境表現則主要考察供應鏈、資源利用效率及產品發展等方面內容。

ESG投資在中國

目前ESG投資在國內仍屬于發展初期,近年隨著環境問題的顯現,相關政策文件的約束強化,上市公司對于社會責任報告及相關ESG信息的自主披露積極性有所提升,但目前國內ESG指標體系的發展建設仍不成熟,究其原因,與許多公司披露信息的質量無法得到保證,由此也無法進行較好的指標量化有關,因此未來仍需相關的政策約束對此進行進一步強化。但整體來看,目前仍有一些國內的ESG評級指標體系值得我們關注。下文中我們對國內ESG發展狀況、政策環境及主要評級體系概況進行了梳理。2.1

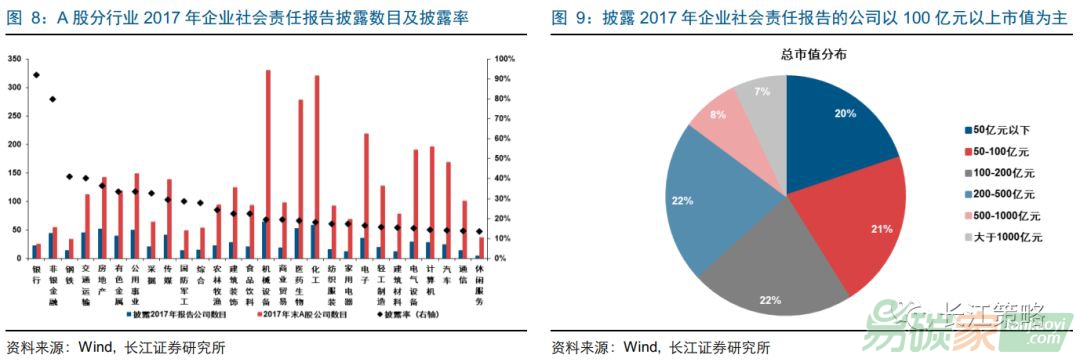

國內ESG發展狀況:近年企業滲透率逐漸提升2017年A股上市公司對社會企業責任報告披露率達到四分之一,近年披露率較高。截至2018年5月30日,A股共有822家上市公司已披露2017年度企業社會責任報告,披露率達到23.7%,同比增長4.45%,增速較去年的8.40%有所下滑,但由于今年尚過5個月,因此預計后續還有部分公司有待發布2017年度ESG報告,披露率仍有望超過去年。其中,根據上交所發布的2017年社會企業責任報告,2017年上交所共有475家上市公司披露社會責任報告,同比增長14.2%,其中自愿披露的有150家,自愿發布率達到31.6%。整體來看,近年A股企業發布ESG報告比重保持在四分之一的較高水平,去年發布的報告增速更高于A股2016年公司數目增長率。從已發布ESG報告公司的行業分布來看,以金融板塊披露率最高,

鋼鐵、交運、地產次之。從2017年的ESG報告披露率來看,銀行及非銀板塊披露率最高分別達到92%、80%,明顯高于其他申萬一級行業,如披露率僅次之的鋼鐵、交運、地產行業,披露率分別為41%、40%、37%。而從市值分布來看,則以100億元以上的大中型市值公司披露2017年企業社會責任報告為主,截至2018年5月31日,該市值類型公司家數占比達到59%,接近五分之三。整體來看,近年A股公司披露企業社會責任報告的自主性越來越強,對于披露社會責任報告的意識也越發深入,但從當前的行業及市值分布來看,仍然以金融、鋼鐵、交運、地產等行業且市值偏中型以上的公司披露率較高。我們認為,本身國企公司占比較高的行業以及市值規模偏大型的公司可能會有更高的傾向進行社會責任報告的披露。

2.1.1

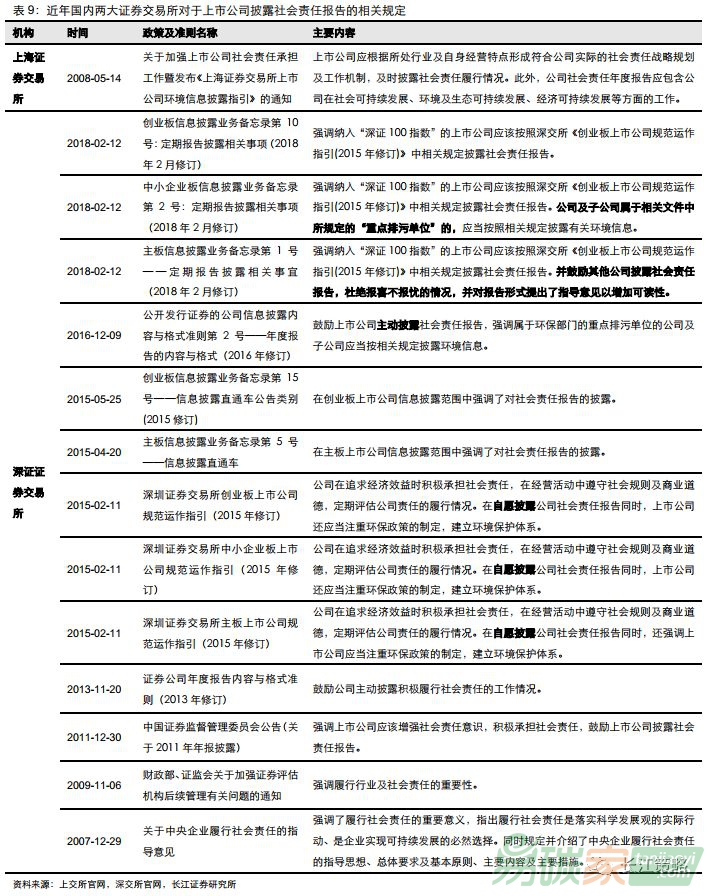

國內政策支持:仍鼓勵企業進行自主披露,并未強制披露近年上交所及深交所針對上市公司進行社會責任報告的披露制定了相關規定,但總體來看,仍處于鼓勵企業進行自主披露的階段,并未要求上市公司進行強制性披露。但值得注意的是,2018年5月21日,在證監會黨委召開的會議上,強調要打好污染防治攻堅戰、推進生態文明建設,并繼續落實好與原環保部簽署的《關于共同開展上市公司環境信息披露工作的合作協議》,研究建立上市公司ESG(環境、社會和公司治理)報告制度,持續強化上市公司環境和社會責任方面的信息披露義務。未來隨著A股公司納入MSCI新興市場指數比例的提高,我們認為未來國內對于上市公司ESG相關信息披露的規定約束將會逐漸提升。為此,我們對近年國內兩大證券交易所涉及到企業社會責任信息披露的政策及準則進行了較為細致的梳理。

2.1.2

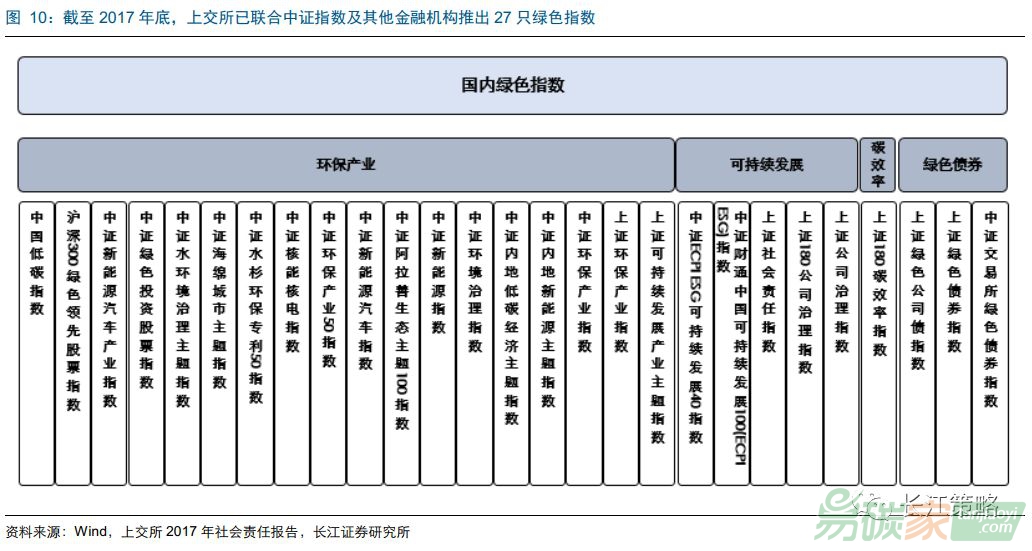

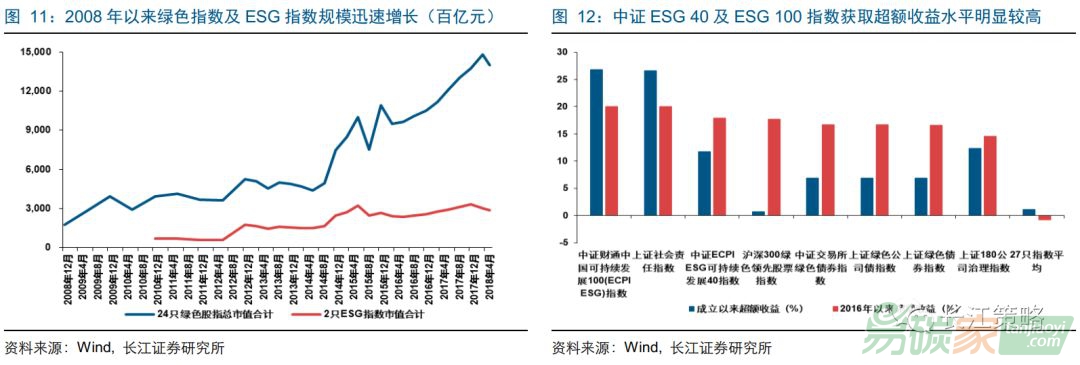

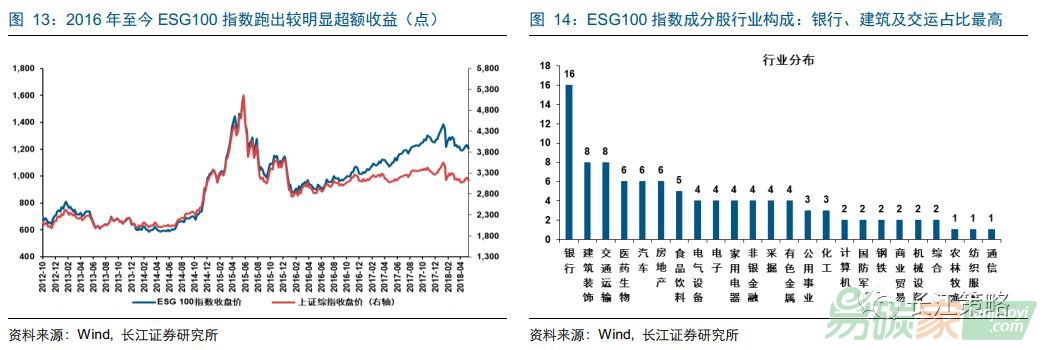

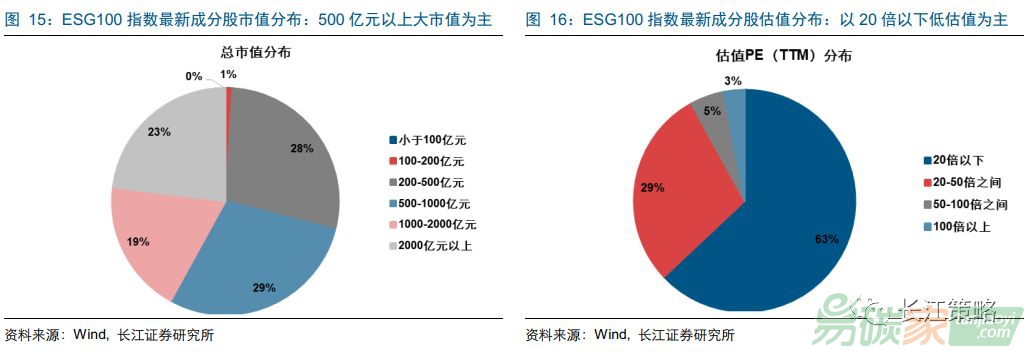

國內相關指數:以中證ESG指數為主,近年獲取較高超額收益目前國內有部分關于環保、公司治理及社會責任相關的指數,從發布機構來看,以中證系、上證系為主,其中與ESG直接相關的有中證ECPI ESG可持續發展40指數和中證財通中國可持續發展100(ECPI ESG)指數等。截至2017年,上交所已成立27只與環境、社會及公司治理相關的綠色指數產品,其中包括數只ESG指數。根據上交所發布的2017年社會責任報告,截至2017年底,上交所已聯合中證指數與其他金融機構累計推出27只綠色指數。其中有18只環保產業指數,包括上證環保產業指數、中證環保產業50指數、中證環境治理指數等;5只可持續發展指數,包括上證180公司治理指數、中證ECPI ESG可持續發展40 指數、中證財通ESG 100指數等;1只碳效率指數,即上證180碳效率指數;3只綠色債券指數,包括上證綠色公司債、上證綠色債以及交易所綠色債。而除綠色指數產品外,與ESG相關的ETF產品也不斷出現。截至2017年底,上交所推出了交銀180治理ETF、建信上證社會責任ETF和廣發中證環保產業ETF等3只具有綠色主題的ETF產品,總資產規模合計約8億元。近年與環境、社會及公司治理相關的綠色指數總規模實現迅速增長,而兩只ESG指數自成立以來更獲取明顯較高的超額收益。按照上交所推出的27只綠色指數(剔除其中3只綠色公司債指數)合計總市值規模來看,截至2018年5月30日已達到139.88萬億,較2014年6月30日的44.12萬億實現了迅速增長,增幅達到219%。當然需要注意的是,部分公司可能重復出現在一些綠色指數中,此外,部分綠色指數為2015年以后才新發起設立,因此可能對總市值規模的增長具有一定貢獻。但我們僅就2014年6月30日以前成立的11只指數市值規模進行統計,截至2018年5月30日也實現了97%的增長。此外,從收益率情況來看,兩只ESG指數(ESG100指數及ESG40指數)自成立以來至今分別較上證綜指實現了26%、11%的超額收益,自2016年初至今也分別實現了20%、18%的超額收益,均遠高于27只綠色指數的平均超額收益情況。

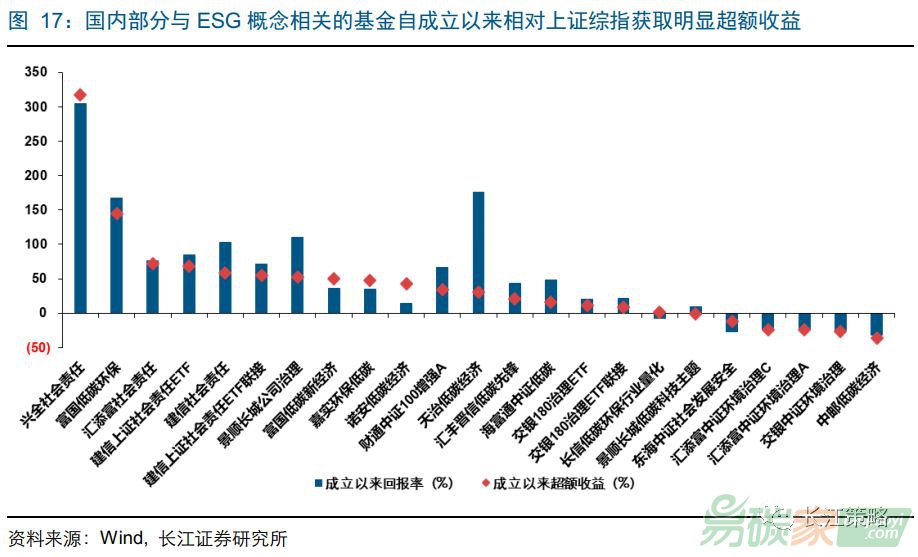

我們選擇中證財通中國可持續發展100(ECPI ESG)指數(以下簡稱ESG 100指數)進行代表性分析。ESG100指數由滬深300指數樣本股構成樣本空間,對樣本空間內股票采用國際ECPI 可持續發展評級體系,運用ESG方法從環境、社會和治理三方面進行評級,依據評級結果選取評級靠前的100只股票構成指數樣本股,如果評級相同,則優先選取過去一年日均總市值較高的股票。參考近年該指數收益率及成分股構成,我們發現該指數自2016年初以來相對上證綜指獲取明顯超額收益,從2016年初至2018年5月30日間的累計超額收益達到20.08%。從行業分布來看,該指數成分股中16%為銀行股,其次為建筑、

交通、醫藥、汽車、地產股數量較多。從市值分布及估值分布來看,該指數成分股以500億元以上的大市值(成分股中占比達71%)及PE(TTM)估值在20倍以下的低估值(成分股中占比達63%)股票為主。也就是說,該指數自成立以來,在2012-2015年間走勢與大盤契合度較高,而自2016年以來在市場風格切換的情況下相對大盤跑出明顯超額收益,且成分股并非完全偏向于環保或新能源主題,整體來看仍以大市值的低估值藍籌股為主,成分股主要分布于銀行、建筑、交通、醫藥、汽車等行業。

2.1.3

國內相關基金表現:近年部分ESG主題基金獲取較高回報率目前國內已有部分與ESG概念相關的基金,近年以來相對上證綜指獲取明顯超額收益。我們對近年國內與公司治理、低碳主題、環境保護、社會責任等ESG概念相關的基金表現進行了梳理,部分基金自成立以來獲取良好回報表現。尤其是在2014年下半年-2015年上半年的牛市

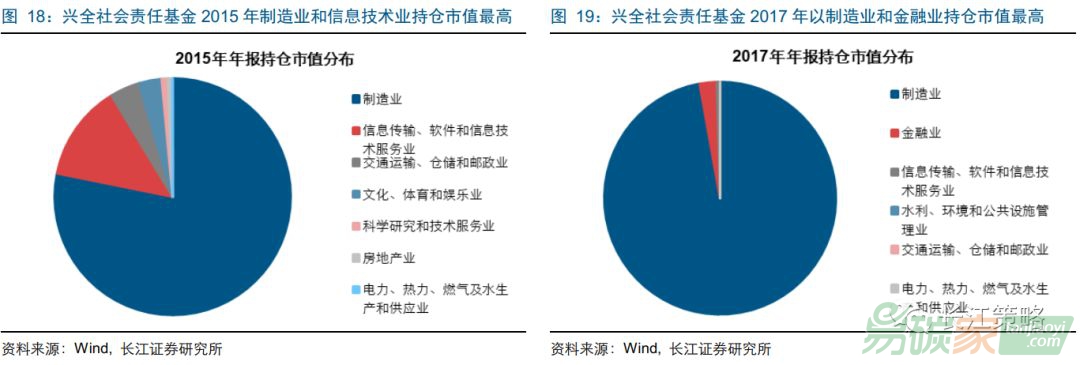

行情中,以及2017年的白馬股行情中,部分與企業社會責任相關主題概念的基金均獲取顯著較高的回報收益。觀察目前基金規模較大且自成立以來回報率顯著較高的基金如興全社會責任基金持倉風格情況,發現該只基金在2015年上半年及2017年全年獲取較高超額收益,從持倉市值分布來看,2015年以制造業和信息技術行業為主,持倉市值占比分別達到78.17%、13.18%,2017年則以制造業和金融業為主,持倉市值占比分別達到97.18%、2.38%,而

電力、熱力、燃氣及水生產和供應業在2015年及2017年年報中持倉市值占比分別為0.04%、0.0002%,配置占比均較低,2017年對水利、環境和公共設施管理業持倉市值占比也僅為0.0004%。也就是說,近年獲取較高收益表現的ESG主題基金并不完全以公共事業或環保行業股票持倉為主,其持倉往往跟隨該年的市場風格變化進行一定程度的騰挪,其持股也囊括了制造業、金融、地產及TMT等各個板塊。

2.2

國內ESG評價體系當前國內有一些由研究機構和社會組織、市場機構構建的指標體系,但由于國內ESG仍處于發展初期,后續仍有待政府部門及行業協會等來共同組織構建一套完整的ESG評價體系,因此,本篇報告中我們首先就一些商業機構構建的企業社會責任報告評價體系進行概述與分析。例如由和訊網構建的上市公司社會責任報告專業評測體系,以及商道縱橫咨詢機構針對海內外上市及非上市公司全口徑構建的企業社會責任報告關鍵定量指標(MQI)數據庫及評價體系。下文中,我們將分別進行簡單介紹及特征總結。2.2.1

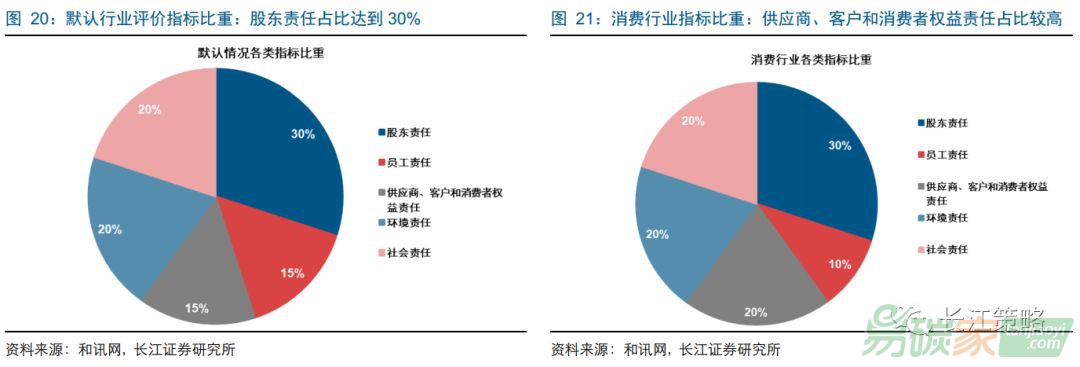

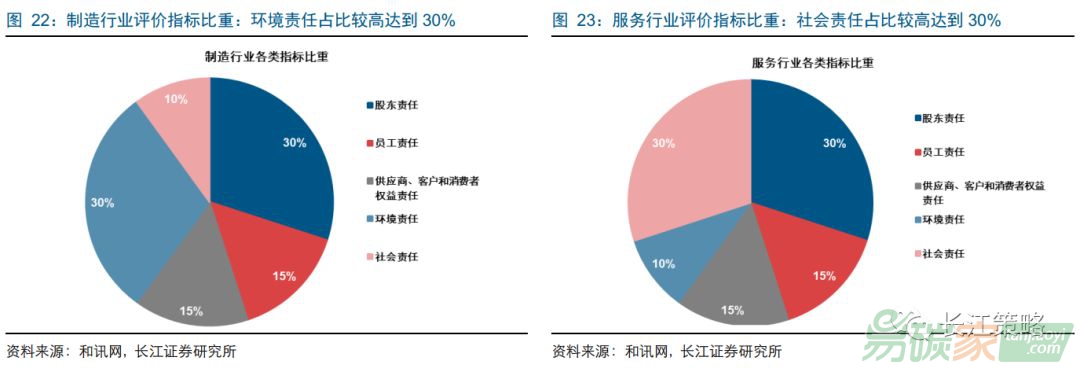

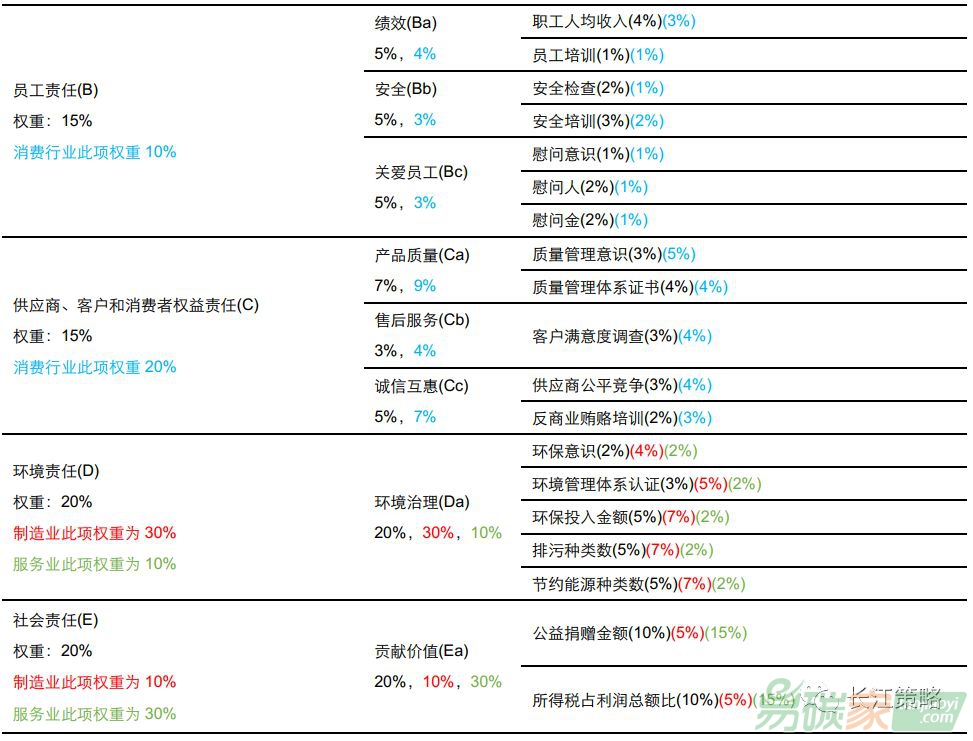

和訊上市公司CSR測評體系:按消費、制造、服務類進行劃分和訊上市公司社會責任報告專業評測體系分別從股東責任,員工責任,供應商、客戶和消費者權益責任,環境責任以及社會責任等五項進行考察,分別設立二級和三級指標對社會責任以進行全面評價,其中涉及到二級指標13個,三級指標37個。值得注意的是,該上市公司社會責任報告測評體系對于消費類、制造類、服務類及其他默認類行業有不同的評價指標權重設定,對消費類行業更加重視供應商、客戶和消費者權益責任,制造類行業更加注重環境責任,而對服務類行業公司則更加重視社會責任。具體來看,對于其他默認類行業,按照股東責任評價指標占比30%、社會及環境責任評價指標分別占比20%、員工責任及供應商、客戶和消費者權益責任評價指標分別占比15%的權重劃分。在此基礎上,消費類行業對于供應商、客戶和消費者權益責任類的評價指標權重提升到20%,相應員工責任壓縮至10%;制造類行業對于環境責任的評價指標權重提升至30%,相應社會責任壓縮至10%;相比之下,服務類行業則對于社會責任的評價指標權重提升至30%,環境責任權重則相應壓縮至10%。這樣也在一定程度上確保各類別行業之間公司的可比性,以及按照各行業屬性進行綜合評分的合理性。

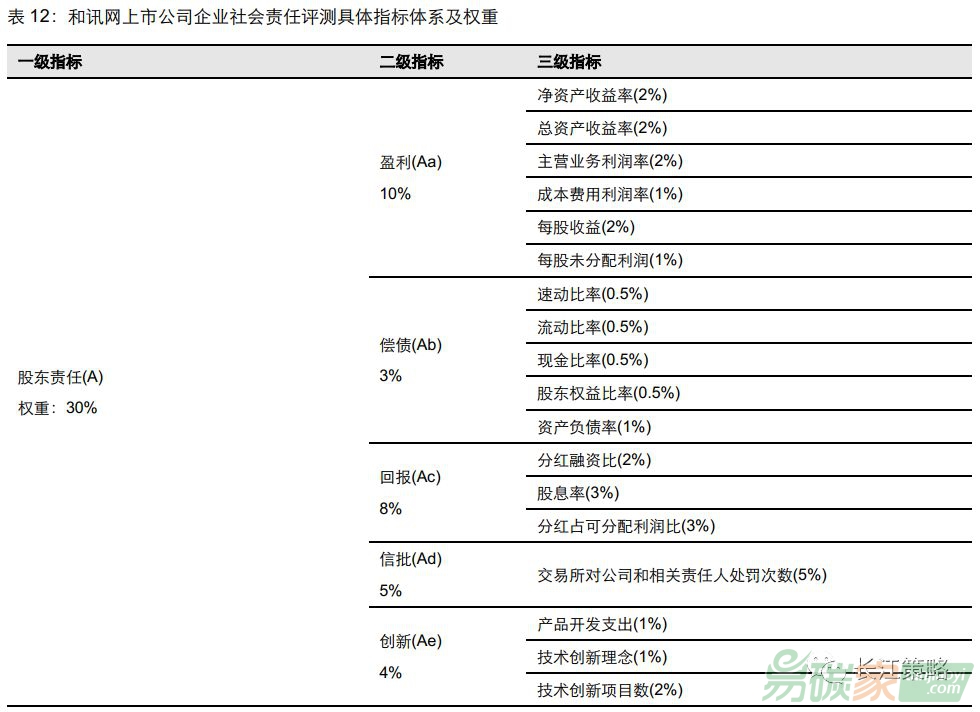

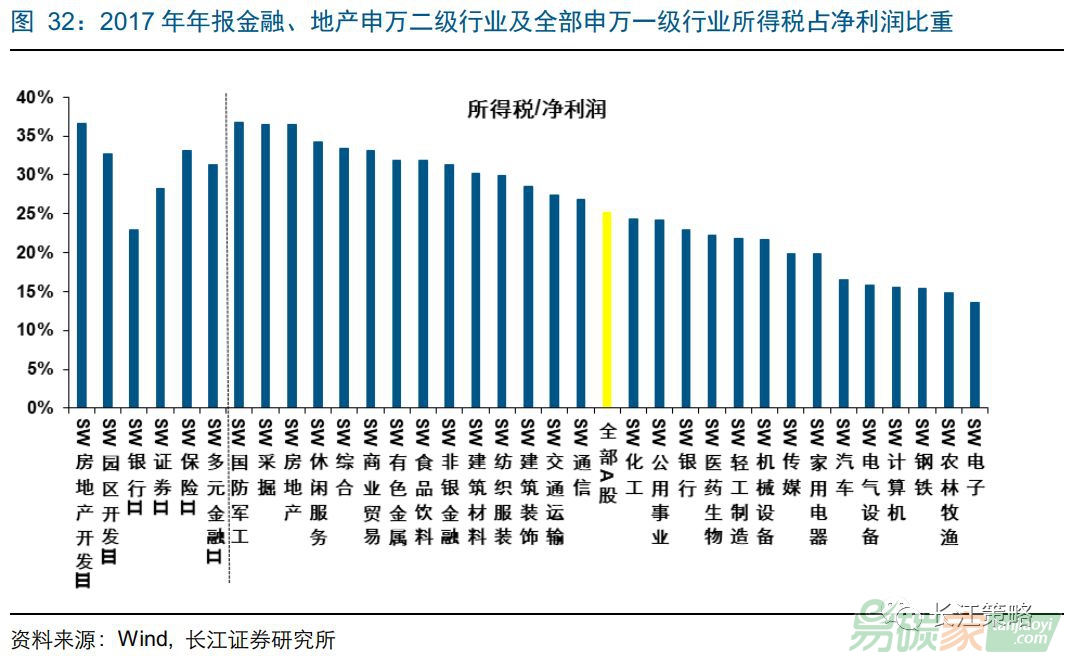

從具體指標來看,首先股東責任類指標無疑考察權重較大,無論是消費類還是制造、服務類行業權重都穩穩占據30%,而其中主要以盈利項、回報項評分權重占比較高,分別達到10%及8%,且均為財務及分紅、融資類數據指標。具體來看,包括:凈資產收益率、總資產收益率、主營業務利潤率、成本費用利潤率、每股收益、每股未分配利潤及股息率、分紅融資比、分紅占可分配利潤比等財務指標數據。此外,在社會責任類指標中,所得稅占利潤總額比一項指標權重較大,在消費類、制造類、服務類、其他類行業指標評價中權重分別達到10%、5%、15%、10%。因此,賦稅比例較高行業該項得分通常較高,對于社會責任評價得分具有正向貢獻。另外,公益捐贈金額一項也占比較高。整體來看,該項指標體系涵蓋了上市公司償債指標數據、盈利數據、環境數據、產品開發及創新、職工人均收入、所得稅占比等各項指標數據,全方面衡量了上市公司企業對于社會責任的綜合評分,并根據行業屬性的不同對各項評價指標的權重進行調試。

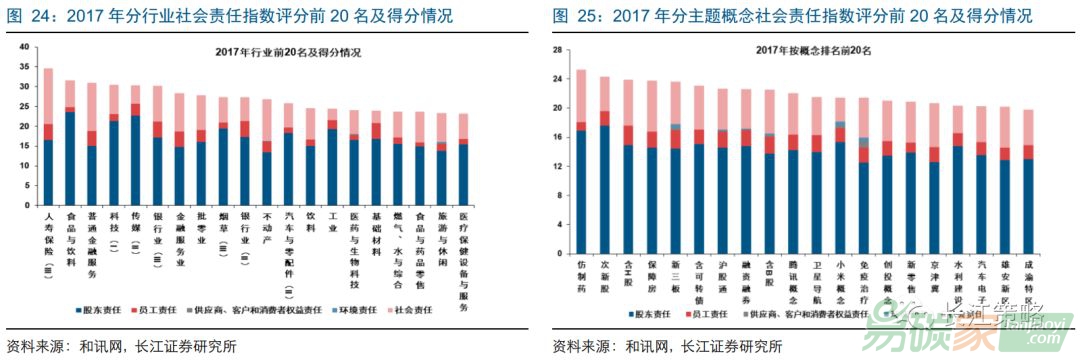

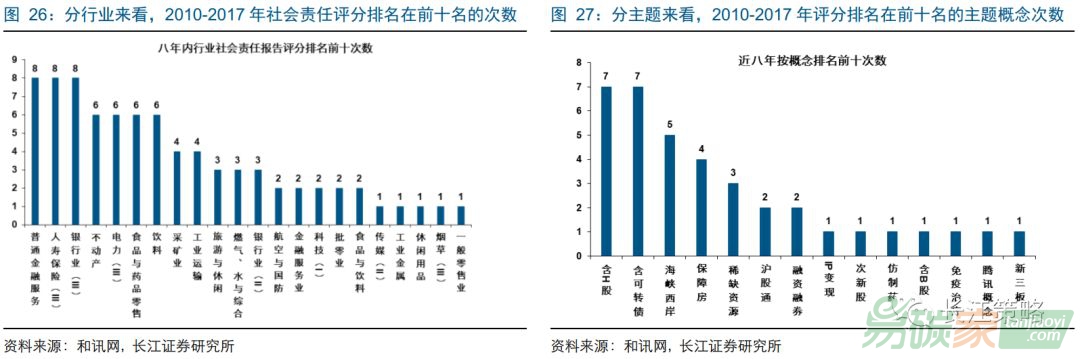

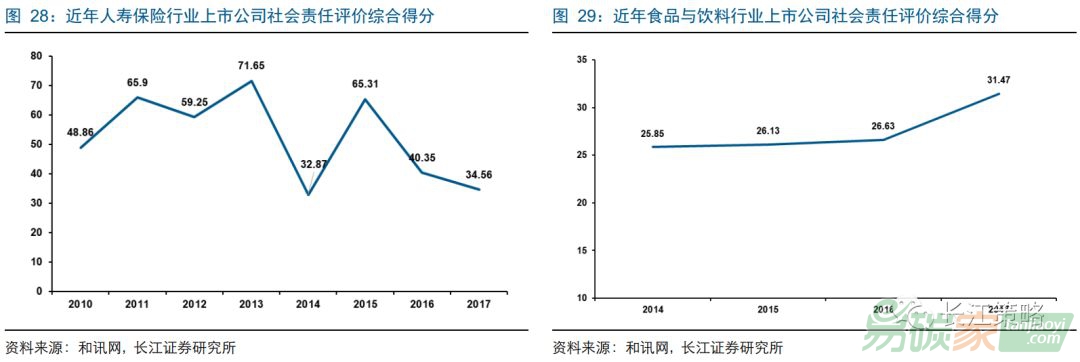

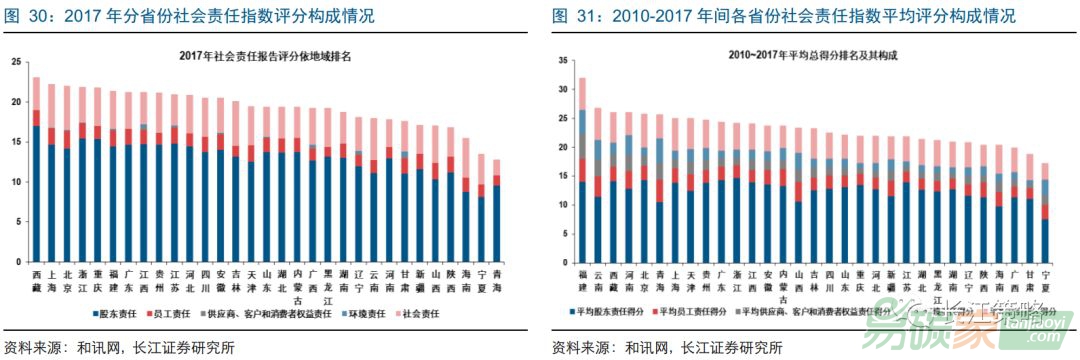

從近年的評分結果來看,該評測體系主要從三個維度來對全部A股上市公司進行打分,分別是各地區及省份、主題概念以及分行業。首先,分行業來看,2017年評分最高的十個行業分別為是人壽保險、食品與飲料、普通金融服務、科技、傳媒和銀行業(包括二級和三級行業)、金融服務業、批零業和煙草業。其中,人壽保險行業包括4家傳統險企A股上市公司,2017年社會責任一項評分較高,明顯高出2017年社會責任總分排名前20的其他行業,主要由于人壽保險行業所得稅占利潤總額比普遍高于其他行業。且人壽保險行業在近八年即2010-2017年間的平均分排名中位列第二位,說明近年整體仍保持較高的社會責任評分穩定性。但值得注意的是,2017年人壽保險行業總評分較2016年仍有所下滑,主要受到供應商、客戶、消費者責任項及分紅融資比指標分數明顯下降影響。另外,2017年食品與飲料行業評分提升較快,主要得益于2017年股東責任類指標中的回報項評分提升較高,其中分紅融資比、股息率及分紅占可分配利潤比重三項指標得分分別提升2.0分、1.87分、3.0分,導致該年行業得分提升幅度較大,且進一步觀察可發現,造成這種年度較大波動的原因是,該行業觀察標的僅廣州酒家(603043.SH)一家,而該公司在申萬二級行業食品加工中按照2018年5月29日總市值排名為第12位,總市值96.07億元,因此實際上并不具有對于全行業的代表性意義。為避免這種短期波動,我們對2010-2017年整體評分排名在前列的行業進行觀察,發現仍以金融、不動產、電力及食品飲料等與民生消費息息相關的行業為主,而工業制造類行業排名整體靠后。其次,分主題概念來看,2017年主題概念得分排名較高的有仿制藥、次新股、含H股、保障房、新三板等。進一步地,我們對2010~2017年間各主題概念排名前十名的次數進行統計,可以看出含H股及可轉債的概念表現最為亮眼,在過去的八年間有七年均排名在前十位,而海峽西岸、保障房、稀缺資源、滬股通、融資融券類主題也分別表現較佳。因此,整體來看,我們認為符合國家政策方向的主題概念在社會責任評分上往往具有較好表現,其次,由于股東責任一項評分占比較高,因此盈利和回報指標得分較高的主題往往具有更大優勢,例如仿制藥和次新股主題,2017年股東責任項得分分別達到16.95分、17.62分,明顯高于同期排名前20名的其他主題概念類得分。最后,分地區及省份來看,按照2017年得分表現排名,

西藏、上海、

北京、

浙江、重慶等地區評分較高。而從2010-2017年間的平均得分情況來看,

福建、

云南、西藏、

河南、北京、

青海、上海、天津等地區的平均得分較高。綜合來看,按照歷史評分排名,經濟發展水平較高及受國家政策扶持力度較大的省份及地區整體評分較高。

從個股層面來看,參考2017年該項社會責任評測體系得分前20位排名,整體以藍籌股為主,涉及板塊主要包括金融、地產、鋼鐵及消費類行業。其中安信信托總分最高,主要得益于較高的社會責任評分,2017年該項評分達到28.67分,遠遠高于排名前20的其他個股,而該項得分僅次于安信信托的為六家地產企業,包括招商蛇口、萬科A和京投發展,2017年該項得分均為15分,以及世榮兆業、新城控股、萬業企業,該項得分也均達到13分以上。由此可見,這項評價體系對于社會責任指標的較高權重主要利好所得稅占凈利潤比重較高的地產及金融行業,而這一板塊在A股總市值中占比也相應較高。

2.2.2

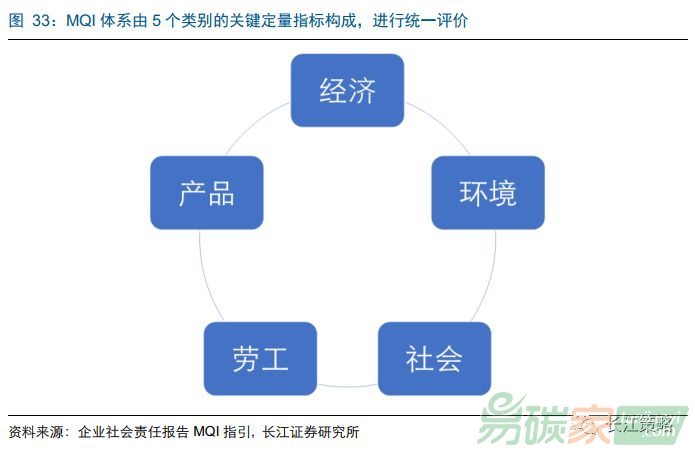

MQI指引:因地制宜,分行業構建不同的定量化評價體系根據各行業特性分別制定不同定量評價標準的MQI評價體系。由國內商業機構商道縱橫制定的MQI指引(《企業社會責任報告關鍵定量指標指引》)主要就企業社會責任報告編寫過程中普遍存在的一些信息披露問題,例如通常以定性分析為主、定量信息披露隨意性較強以及披露標準不規范等等,針對性地提出了適用于各個不同行業的關鍵定量指標體系。也就是說,MQI指引的最終目的為剔除企業社會責任報告中具備干擾性的冗雜定性及定量信息,根據所處各行業的核心社會責任指標對企業進行定量化的評價。MQI 評價體系涵蓋了主要的工業企業所在行業范圍,囊括了國內上中下游及金融地產板塊中的20個行業。按照國家統計局行業分類標準,MQI指引涵蓋的行業包括:電力行業(EL)、金融行業(FI)、煤炭開采行業(CO)、農林牧漁行業(AG)、汽車制造行業(AU)、石油和天然氣行業(OG)、冶煉行業(ME)、醫藥制造行業(PH)、食品飲料行業(FB)、紡織服裝行業(TA)、批發零售行業(WR)、交通

運輸及郵政行業(TL)、技術硬件和設備制造業(HW)、其他制造行業(OM)、其他采礦行業(MM)、新聞媒體行業(NM)、通信服務行業(TC)、互聯網和軟件服務行業(IT)、房地產行業(RE)、建筑行業(CN)。分5類指標分別進行定量指標評價令MQI體系更加嚴謹且全面。每個行業的關鍵定量指標體系按照以下五個類別,均包括20個關鍵定量指標,即:經濟類指標(EC)、環境類指標(EN)、社會類指標(SO)、勞工類指標(LA)、產品類指標(PR)。

分行業來看,我們主要觀察屬于通常意義上的周期類重污染行業如煤炭、屬于公用事業類行業如電力以及屬于非實體經濟類行業如金融行業的定量指標考察體系所具有的特征。經過觀察發現,如煤炭這種對環境可能造成一定污染的工業企業行業,在MQI指引中設定的關鍵定量指標以環境為主,例如煤炭行業的20個關鍵指標中包括能源、用水、廢水、溫室氣體、廢氣、廢棄物等12個環境指標,占比超過一半;而在對電力這種公用事業性質的行業進行定量評價時,對環境因素的考察指標也達到8項,此外以勞工類指標最多,達到5項,包括有員工健康與安全、合規等;此外,在對于非實體經濟類行業如金融的定量評價體系中,則各項指標分布較為均勻,其中以經濟類指標及產品類指標占比較高,分別各5項,經濟類指標主要包括經濟績效、綠色信貸及社會責任投入等,產品類指標等則主要包括客戶滿意度、客戶隱私權及普惠金融、中小企業貸款等。這也就是說,MQI評價體系根據每個行業具有的屬性及特征,有針對性地根據不同權重來對公司的經濟性、環境性、社會性、勞工性及產品性等5個方面做出綜合性的定量化評價,并進行綜合性打分,這樣可以保證行業內不同公司之間分數的可比性。但因此也值得注意的是,由于考察的各類指標權重各不相同,該項MQI體系目前并不能進行跨行業間公司的綜合評價與比較。

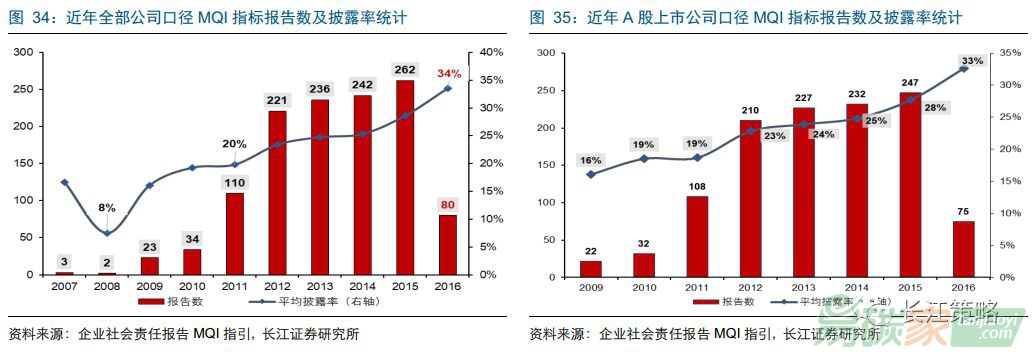

此外,由于該項指標體系需要企業在社會責任報告中自主進行相應的定量化信息披露以適應和匹配這項指標體系的評價原則,因此當企業完全憑自身情況自愿選擇是否披露時,在市場行情較差或經濟增速下滑時期,可能會降低對于各項定量信息的披露率。根據MQI 指引,企業在編制報告的過程中,可根據自身情況自愿選擇是否參照該項體系;而企業在參照該項指標體系時,也可根據自身情況自愿選擇披露指標的數量;此外,企業及利益相關方可根據自身需求自愿選擇是否參照該項指標體系對企業社會責任報告進行評價。由此,較為明顯的結果是,在有官方數據披露的2016年,企業社會責任報告的整體披露率呈現出較大幅度的下滑。從全部公司口徑來看,披露報告數據從2015年的262份下滑到2016年的80份,降幅接近70%,近年披露率整體維持在25%-35%區間,而從僅在上交所及深交所上市的A股公司口徑來看,披露報告數量也從2015年的247份下滑到2016年的75份,降幅同樣接近70%。綜合以上,由商業企業創立的企業社會責任MQI指標體系因行業制宜,根據各行業屬性劃定不同的社會責任評價定量化指標,具有詳盡而全面的特征,但也因為指標設定較多,且企業僅為自愿進行披露,因此無法進行跨行業間的評分比較,此外在市場行情較低迷或經濟增速下滑期企業披露意愿明顯下降,從而可能影響到該指標評價體系公司樣本的多樣性和充足性。

長江可持續發展系列研究報告:新興投資理念在中國——ESG的興起對外發布時間:2018年6月21日包承超 郵箱:baocc@cjsc.com.cn SAC編號:S0490518040002陳熙淼