2019年6月1日南非《碳稅法案》正式生效,由此南非成為首個實施碳稅的非洲國家。碳稅作為控制溫室氣體排放的重要工具之一,已在眾多國家發揮其預設作用。本文將通過介紹碳稅制度的歷史進程及其積極作用,探討在實施

碳交易制度背景下,我國如何有效使用碳稅工具推動

節能減排。

碳稅是一項針對向大氣排放二氧化碳而征收的環境稅,從經濟學角度看,是庇古稅的一種。設置碳稅的意圖是通過稅收手段,抑制向大氣中排放過多二氧化碳,從而減緩氣候變暖進程。作為有效和合理應對全球氣候變化的手段之一,碳稅利用

市場的無形之手引導市場參與者走向低碳未來,提供了具有成本效益的杠桿。

芬蘭是全球首征碳稅的國家。1990年,芬蘭政府對化石燃料按碳含量征收1.62美元/tCO2的碳稅,而后芬蘭在1997年和2011年分別進行了稅制改革,納入更多征稅對象以及采用更科學的征稅方法。現在芬蘭碳稅征稅對象包括汽油、柴油、輕質燃油、重質燃料油、

航空煤油、航空汽油、煤炭和天然氣等。碳稅被認為是芬蘭發展低碳經濟最重要的手段之一。目前包括加拿大、澳大利亞、英國、美國等20多個國家均有實施碳稅。各國開始征收碳稅的時間如下表所示:

表1:全球主要國家征收碳稅時間

資料來源:根據公開資料整理

二、碳稅政策的積極作用——以英國為例

從碳稅在各個國家的發展情況看,碳稅對溫室氣體減排和國家低碳轉型等方面均發揮積極作用。以英國為例,英國歷史上煤炭資源豐富,煤炭為英國工業革命蓬勃發展提供了重要支持。1882年世界上首座集中式公共燃煤發電機組在倫敦運行,英國成為全球首個使用煤電的國家。但煤炭的過量使用也使英國遭受了前所未有的環境污染,目前英國政府正在通過調節能源結構等措施,利用清潔能源逐步替代化石能源,力爭在2025年前逐步淘汰煤電。而碳稅則是幫助英國實現

電力系統低碳轉型目標的重要工具。

英國在2013年啟動了碳稅(又稱“地板碳價”)。地板碳價作用于電力行業,由兩部分組成,一部分是歐盟

碳市場下的配額價格,另一部分是設定的地板碳價減去配額價格后的差額,稱為碳支撐價格(Carbon Support Price)。在該政策下,電力公司須按照地板碳價對其產生的二氧化

碳排放進行支付。如果歐盟碳市場的碳價低于英國地板碳價,則電力公司須按差額另外繳納碳支撐價格。到2021年前,英國的地板碳價為18英鎊/噸。高額的碳稅使得以煤炭為燃料的火電失去競爭力,而碳排放量相對較低的天然氣發電、可再生能源發電爆發出市場潛力。在碳稅的影響下,英國的煤電廠效益逐漸降低,許多煤電廠停止運營。截至2018年底,英國只有6個還在運作的煤電廠。碳稅的征收使得英國2018年化石燃料發電量比2013年下降了近三分之一。與此同時,可再生能源發電量從2013年的19.5GW增長到2018年的41.9GW[1]。

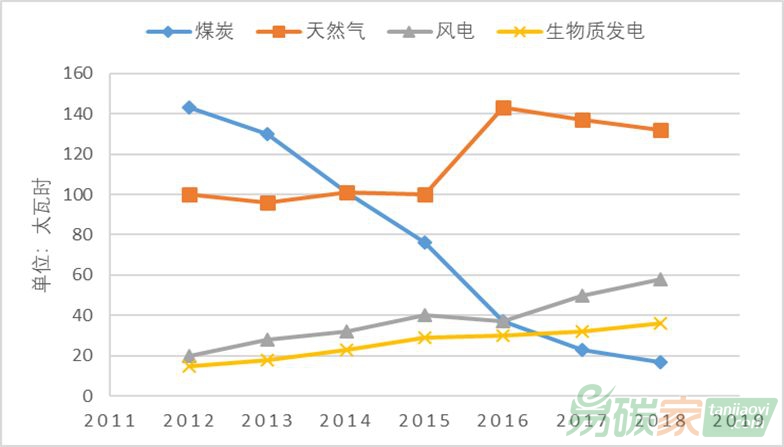

從下圖1 可看出,自2013年英國實行碳稅以來,碳稅對煤電廠造成巨大沖擊。煤電廠的發電量從2012年的143太千瓦一路跌至2018年的17太千瓦,下降了近9倍,降速驚人。而溫室氣體排放量較低的天然氣發電以及風力和生物質等清潔能源發電卻在碳稅的作用下迎來一波迅猛增長。尤其是天然氣發電,在2014年以后取代煤電,成為了英國電力最大的供應部分,同時風力發電從2012年的20太瓦時增至2018年的58太瓦時,增幅近2倍。2017年后,英國的天然氣發電、風力發電、生物質能發電體量均已經超過火電。

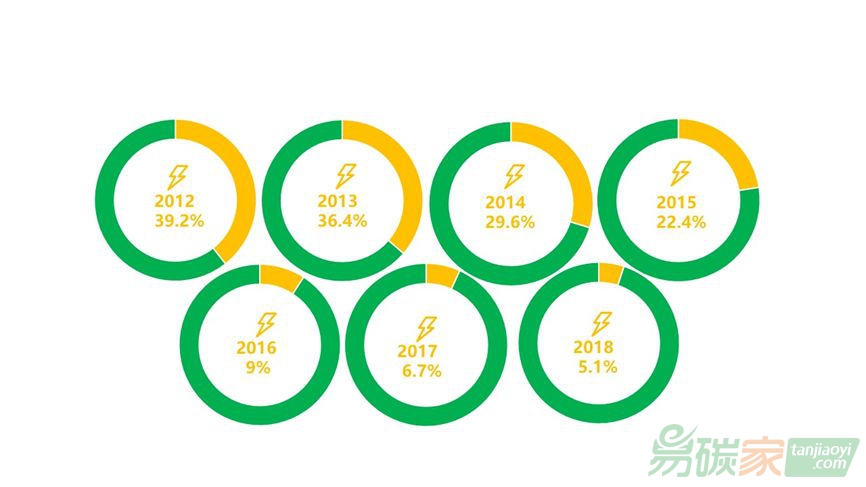

英國煤電在碳稅的影響下規模不斷縮減,電力系統對煤電的依賴程度也逐漸降低。英國政府已宣布將在2025年前淘汰所有煤電廠。如圖2所示,煤電供給比從2012年的近4成(39.2%)一路降至2018年的5.1%,逐步從電力供給巨頭演變為電力系統中不足輕重的一部分。

圖2:2012-2018英國煤電發電量占總發電量比例圖

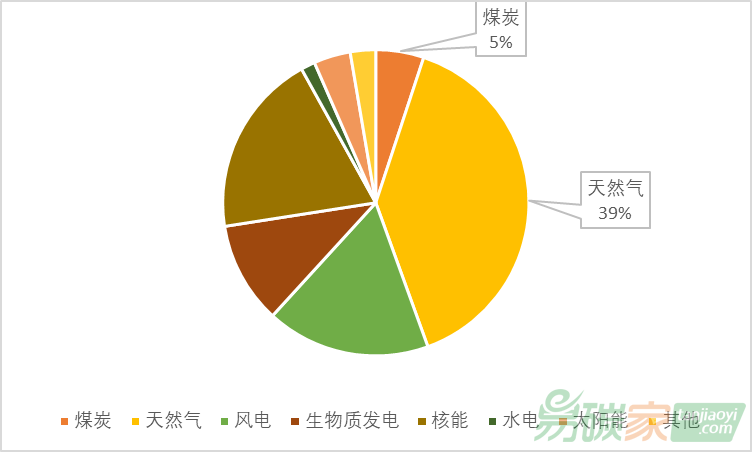

同時,英國可再生能源發電量在2018年首次超過化石燃料發電總量。如圖3所示,2018年煤炭發電和天然氣發電分別占總電量的5%和39%,共計44%;而可再生能源發電總和占總發電量的53%。英國碳稅預計在2020年后將再次上調。碳稅的上調將進一步擠壓化石能源發電的利潤空間,迫使英國的電力系統向更低碳排放的可再生能源轉型。預計天然氣發電將在碳稅調高后受到一定沖擊。有關機構預測,英國天然氣發電的領先地位將在2020年被可再生能源發電取代,且如果英國要完成其定下的自主減排目標,天然氣發電量占比需在2030年前降至25%以下[1]。

三、在碳交易制度背景下實施碳稅政策的建議

根據世界銀行最新發布的數據,到目前為止全球已經有46個國家和28個國內地方(如州、省等)確定實行碳交易市場或碳稅等碳價機制。碳稅和碳交易都是以控制溫室氣體排放為目的,促進

節能減排的經濟手段,都通過給CO2和其他溫室氣體賦予價格,從而為整個經濟系統向高能效和低能耗轉型提供一個信號。單純從理論上來講,兩種手段都是具有市場效率的經濟措施。

兩者主要區別在于,稅收手段的碳價格(通過稅率)是由政府制定的,排放量(或減排量)則隨市場供需而有所波動。在碳稅政策下,企業會根據減排成本來決定一定時期內的排放量,一定時期以內的碳排放量是相對不可控的,因此碳稅手段被稱為“基于價格”的經濟手段。而碳交易體系的碳排放總量是由政府設定,

碳減排量是可控的,而碳價格則隨著一定時期內可交易的配額數量以及社會、經濟情況而發生波動,因此,碳交易手段通常被稱為“基于數量”的經濟手段[3]。我國目前已經開展碳市場交易,在這一情景下如何合理利用碳稅與碳市場共同進行節能減排,最大化發揮兩者的協同作用,本文提出以下幾點政策建議。

(一) 探討與碳市場作為政策組合的可能性

目前我國碳交易市場正在有條不紊地進行。從2013年的試點市場到2017年底宣布啟動全國碳交易市場,中國的碳市場建設進展迅速。2018年度試點碳市場累計成交量近6700萬噸,成交金額約16億元。鑒于現在中國設計的碳市場還未納入全部碳排放源,可以在建設全國碳市場的前提下,考慮碳稅與碳市場作為政策組合的可能性,適時引入碳稅作為碳市場的一個補充,對未納入碳市場的行業,通過征收碳稅來調動減排積極性。同時也應借鑒國外現行碳稅國家經驗,持續關注碳稅最新研究進展,取精去粕,更好地發揮兩者的作用。

(二) 合理設計碳稅制度

隨著碳稅征收比例的提高,碳稅的邊際減排效應也相應地降低。而挪威的碳稅征收經驗也顯示,盡管征收高碳稅,如果在稅收機制上設置不合理,也無法達到理想減排效果。1990-1999期間挪威的溫室氣體排放總量在高碳稅情境下比零碳稅情境下只相應減少了2.4%[4]。這主要是由于挪威的碳稅課征機制設置過于寬松和缺乏彈性。因此,需要設置合理的課征主體、征收比例以及稅收減免條件等,分階段征收不同比例碳稅,避免對經濟造成巨大沖擊,在不對國民經濟產生重大負面影響情況下,產生最大溫室氣體減排效應。

(三) 完善碳稅相關配套設施

早在2010年國家發改委與財政部就分析了征收碳稅的必要性和可行性。但由于稅收涉及多個方面,當時征收碳稅的客觀條件均不成熟,征稅事宜也被擱置。而在綠色金融蓬勃發展的今天,中國政府自上而下推動綠色金融健康活力發展。推行碳稅的外部條件已經有了極大改善。因此在推行碳稅前應完善配套設施,建立稅法基礎,使整個征收過程有法可循。另外,我國已先行啟動碳市場,碳稅的制度設計應協調碳市場制度,避免出現雙重管治,加重管控單位負擔。

附注[1] 詳見:https://www.power-technology.com/news/uk-renewable-energy-brexit/[2] 詳見:https://www.carbonbrief.org/analysis-uk-electricity-generation-2018-falls-to-lowest-since-1994[3] 王遙,《

碳金融:全球視野與中國布局》,2010[4] 詳見:https://econweb.ucsd.edu/~carsonvs/papers/632.pdf

作者:崔瑩 中央財經大學綠色金融國際研究院氣候金融研究室及碳金融實驗室負責人

洪睿晨 中央財經大學綠色金融國際研究院研究員