中外綠色債券標準比較

一、國際“自下而上”的自愿性標準和國內(nèi)“自上而下”的指導(dǎo)性準則

綠色債券在國際

市場和國內(nèi)市場的發(fā)展,呈現(xiàn)出不同的路徑特征。氣候變化和環(huán)境

問題引起國際投資者的關(guān)注,責(zé)任投資理念日漸廣泛,推動了綠色債券在國際市場上的興起。投資者的價值判斷構(gòu)成其中重要的推動力量,并在市場實踐的基礎(chǔ)上促成了發(fā)行人、投資機構(gòu)和承銷商共同建立自愿性的指導(dǎo)方針。2014年,為增強綠色債券信息披露的透明度、促進綠色債券市場健康發(fā)展,由綠色債券發(fā)行人、投資機構(gòu)和承銷商組成的綠色債券原則執(zhí)行委員會(GBP Initial Executive Committee)與國際資本市場協(xié)會(ICMA)合作推出綠色債券原則(GBP),并于2015年3月出臺最新版GBP 。截至2015年年底,超過103個綠色債券發(fā)行人、承銷商和投資者成為會員,以及超過54個其他遵守機構(gòu)共同遵守這一自愿性指導(dǎo)原則。在GBP原則基礎(chǔ)下,氣候債券倡議(CBI)開發(fā)了與GBP互補的標準,旨在提供確認募集資金的使用方式符合低碳經(jīng)濟要求的保證。該標準給出了具體的實施指導(dǎo)方針,包括在行業(yè)層面定義什么是綠色,并在標準制定過程中與作為驗證機構(gòu)的保證提供者合作,進行

認證程序監(jiān)督。氣候債券標準所包含的要求,確定債券的發(fā)行人符合氣候債券標準并堅持綠色債券原則。

與國際債券標準“自下而上”特點不同,中國綠色債券標準具有鮮明的“自上而下”特征,

政策層是首要的推動力量,由監(jiān)管機構(gòu)制定規(guī)范、明確項目范圍、對資金管理和信息披露等做出限定要求,直接推動市場的啟動。2015年12月22日,由中國金融學(xué)會綠色金融專業(yè)委員會編制的《綠色債券支持項目目錄》,隨同人民銀行綠色金融債公告([2015]第39號公告)一同發(fā)布,這是構(gòu)建中國綠色債券市場的一項基礎(chǔ)性的工作,將成為未來綠色債券審批與注冊、

第三方綠色債券評估、綠色債券評級和有關(guān)信息披露的重要參考。2015年12月31日,國家發(fā)改委發(fā)布了《綠色債券發(fā)行指引》,對其所監(jiān)管的企業(yè)債發(fā)行主體發(fā)行綠色債券規(guī)定了綠色項目范疇,以及鼓勵出臺一系列優(yōu)惠措施,在短時間內(nèi)形成對綠色債券市場的又一政策激勵。

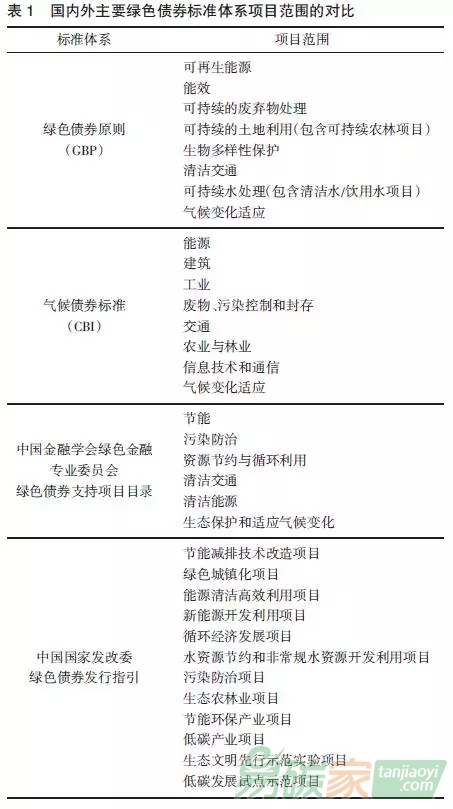

二、項目分類覆蓋范圍大量重合但亦有不同

如表1所示,GBP是目前國際市場上綠色債券的主要共識準則,它列舉了綠色債券予以支持的8個典型項目類別。CBI標準是目前市場上細分程度最高的標準體系。中國綠色債券支持項目的范圍,與國際市場上的綠色債券或綠色項目認定標準,在覆蓋范圍上有大量重合,但更加體現(xiàn)中國的實際情況、法律及標準體系、行業(yè)分類習(xí)慣。中國國家發(fā)改委的《綠色債券發(fā)行指引》中明確了12個項目類別,比中國金融學(xué)會綠金委綠色債券支持項目目錄的范圍更為寬泛,但二者都強調(diào)了支持項目類別的動態(tài)性和開放性。

以細分程度最高的CBI標準與國內(nèi)標準項目分類比較,主要差異在于:第一,對化石能源相關(guān)項目的判斷取舍。CBI標準排除一切與煤炭有關(guān)的能源項目類型以及節(jié)約化石能源的項目,而中國的綠色債券對煤炭的清潔利用、符合特定標號的清潔燃油相關(guān)項目予以支持。CBI標準還排除了用于

運輸化石能源的

交通項目,而根據(jù)運能區(qū)分交通項目,在中國的經(jīng)濟運行和管理體系中,不具有可行性。第二,CBI標準審慎對待新能源汽車等門類,但中國綠色債券支持項目目錄對此予以支持,在太陽能光伏發(fā)電相關(guān)門類中,中國綠色債券支持項目目錄對光電轉(zhuǎn)化效率、衰減率等技術(shù)指標做出具體限定,以此正視中國的產(chǎn)業(yè)現(xiàn)實,激發(fā)創(chuàng)新優(yōu)勢,避免綠色金融的政策力度流向產(chǎn)能過剩行業(yè)。

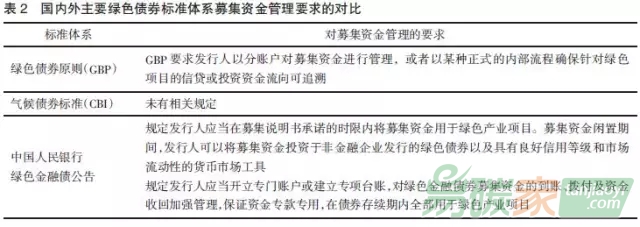

三、募集資金管理要求各有異同

GBP要求發(fā)行人以分賬戶對募集資金進行管理,或者以某種正式的內(nèi)部流程確保針對綠色項目的信貸或投資資金流向可追溯。中國人民銀行綠色金融債公告中的相關(guān)要求與GBP的準則保持了高度一致,甚至有更為嚴格的趨勢,要求發(fā)行人開立專門賬戶或建立專項臺賬,以便于跟蹤募集資金投向。而中國國家發(fā)改委的《綠色債券發(fā)行指引》沒有對包括募集資金管理在內(nèi)的綠色債券專項屬性做出要求。CBI標準以明確綠色項目范圍和制定環(huán)境效益量化判定標準為主,也未涉及募集資金管理等債券發(fā)行及管理環(huán)節(jié)(見表2)。

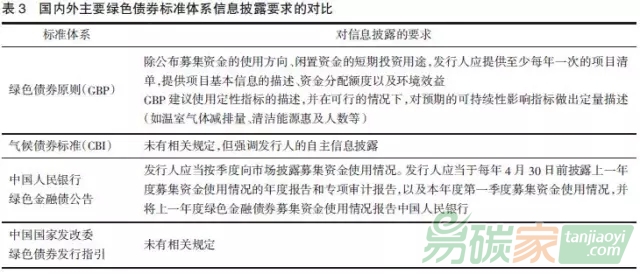

四、信息披露要求各有異同

如表3所示,GBP對信息披露有專門要求,中國人民銀行綠色金融債公告與GBP的準則保持了高度一致,明確了信息披露的頻率要求。相比而言,中國國家發(fā)改委的《綠色債券發(fā)行指引》沒有對包括信息披露在內(nèi)的綠色債券專項屬性做出要求。CBI標準也未涉及發(fā)行人自主信息披露的相關(guān)限定,但CBI開展的一系列核準認證業(yè)務(wù)及其專項標準在實踐中的應(yīng)用,均需以發(fā)行人的自主信息披露為重要基礎(chǔ)。

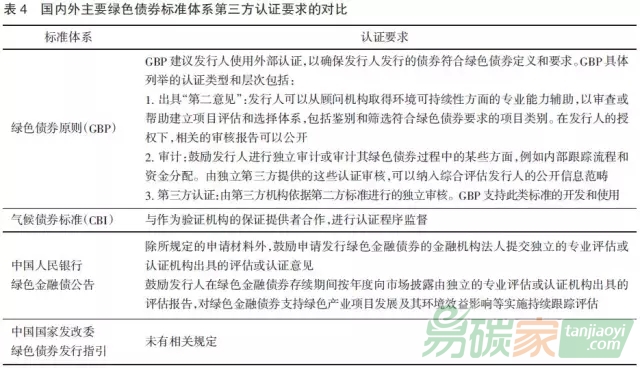

五、多數(shù)標準鼓勵第三方認證

如表4所示,除中國國家發(fā)改委的《綠色債券發(fā)行指引》中并未提及認證外,其他標準均鼓勵采用第三方認證的方式來判定綠色債券。其中,GBP鼓勵認證的形式包括第二意見、審計或第三方認證。CBI與其指定的認證機構(gòu)合作,進行認證程序監(jiān)督。中國人民銀行綠色金融債券公告中,鼓勵發(fā)行人提交獨立第三方機構(gòu)提供的認證評估報告,并鼓勵在債券存續(xù)期間按年度出具第三方認證評估意見。

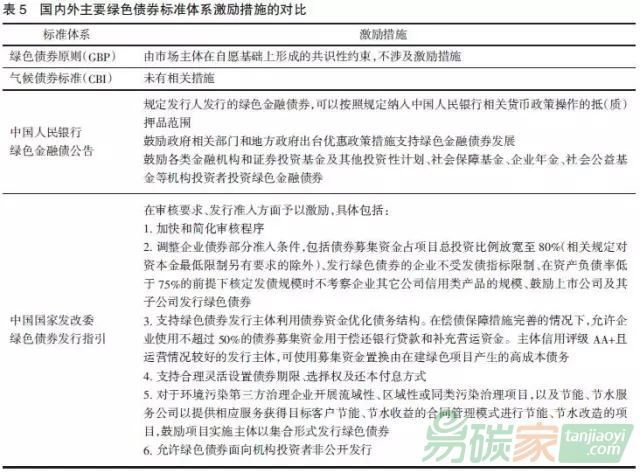

六、國內(nèi)標準規(guī)定了明確的激勵措施

國際綠色債券標準是市場主體的自愿性準則,未涉及激勵措施。而中國的綠色債券標準具有鮮明的“自上而下”特點,均有激勵措施的出臺。其中,人民銀行綠色金融債公告的激勵重點是商業(yè)銀行發(fā)行綠色金融債納入中國人民銀行相關(guān)貨幣政策操作的抵(質(zhì))押品范圍,以及對綠色投資者群體的鼓勵。而中國國家發(fā)改委《綠色債券發(fā)行指引》主要針對企業(yè)的發(fā)行準入環(huán)節(jié)和結(jié)構(gòu)設(shè)計,提出了一系列明確的激勵措施(見表5)。

5群

5群")