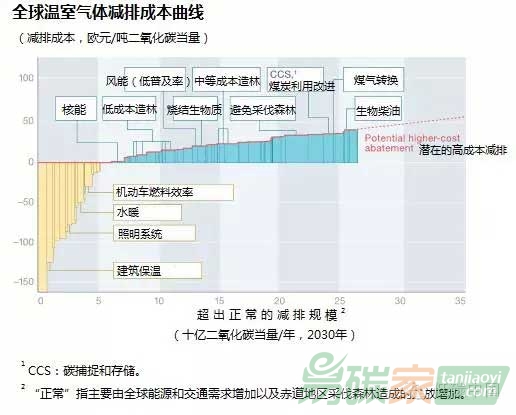

據(jù)了解,早在2007年,麥肯錫公司做了兩項關于資源生產(chǎn)力框架和溫室氣體成本曲線(如圖所示)的開創(chuàng)性研究,并在此基礎上作出了一些預測。現(xiàn)在反觀這些預測,大部分預測的比較準確,也有一些出現(xiàn)了偏差,麥肯錫據(jù)此觀察出了能源領域的下一步發(fā)展趨勢。

注:2007年全球成本曲線預測可行性途徑的規(guī)模和成本將到2030年下降

資料來源:麥肯錫咨詢公司全球分析研究所

有準有誤

麥肯錫2007年的研究考慮了許多潛在的破壞性技術(shù)并評估了它們的前景,具體包括:

太陽能光伏的普及遠超出想象。成本迅速下降,普及率上升。整個太陽能系統(tǒng)的成本都實現(xiàn)了全面下降,從原材料采購到制造、再到安裝和服務。原來預計到2030年成本有望下降至2.4美元/瓦,但這一預測還不夠大膽,實際上到2020年成本就可能下降到1.6美元/瓦。

風能。原來設想,2007年全球風電裝機容量是940億瓦,到2030年預計增加到8000億瓦。事實上,增長速度遠超想象,到2014年風電裝機容量已接近3700億瓦,比之前預計的增長了22%。原因是成本下降,制造商改進了其渦輪效率和維護協(xié)議。值得一提的是,新的沿海風能建設在2013年下降了超過20%。

電池。2007年,麥肯錫第一次發(fā)布了溫室氣體成本曲線,衡量了降低溫室氣體排放的諸多不同方法的相對成本。那時預測大的改進將來自于內(nèi)燃機,沒有考慮電動汽車。但是消費終端設備(智能手機、平板和筆記本)正在改變大容量電池的游戲規(guī)則。2007年大規(guī)模鋰電池存儲成本約為900美元/千瓦時,現(xiàn)在成本約為380美元,未來五年有望降到200美元以下。

非傳統(tǒng)汽油和天然氣。麥肯錫預測到了頁巖氣時代的到來,但是沒想到大規(guī)模生產(chǎn)來的這么快,成本可以降低這么多。隨著天然氣價格在2008年達到頂峰,一大波創(chuàng)新浪潮風起云涌。結(jié)果是:美國非傳統(tǒng)石油生產(chǎn)從2007年的幾乎為零增加到2014年的370萬桶/天。

能效。創(chuàng)新比預想的快。原以為可能會令效果大打折扣的因素——如較高的采用成本和緩慢的改進速度——事實證明是可以克服的。現(xiàn)在我們正處于消費者行為的臨界點,例如廉價的移動通信令家庭可以彼此連同。并且硬件成本下降了,例如LED燈泡的價格是12美元/個,比2000年下降了80%。

在上述方面,麥肯錫預測的方向是正確的,就是對于發(fā)展速度有所偏差。還有一些沒有預料到的事件,或者一些競爭性技術(shù)的壓力對預測起到了相反效果。比如,曾經(jīng)被看好的核能由于成本太高,再加上2011年福島核泄漏事件徹底改變了其發(fā)展前景。再如,生物燃料的發(fā)展也停滯不前。2007年,麥肯錫預測到2030年生物燃料的消耗將達到140億加侖,但現(xiàn)實差距很大。缺乏創(chuàng)新和低油價使生物燃料的需求大為縮減。最后,麥肯錫對于碳捕捉和存儲(CCS,一種使煤炭燃料更為清潔的方法)的前景也太過樂觀,事實上,高昂的費用和技術(shù)困難減緩了CCS的應用速度。目前,僅有19個CCS項目在運行,其他的都被取消或推遲。總之,過去的預測對于大部分化石燃料過于樂觀,而對大部分可再生能源、天然氣和能效期待不足。如果現(xiàn)在這些能源趨勢還將繼續(xù),對我們有什么啟示呢?

在不過多考慮地緣政治因素的情況下,如果對其石油的需求上升或者增長減慢,想象以下這些國家會發(fā)生什么——如伊朗、沙特、委內(nèi)瑞拉等經(jīng)濟主要依靠化石燃料的國家。僅僅十年前,美國像現(xiàn)在一樣成為石油和天然氣碳氫化合物的最大生產(chǎn)商還不可想象,然而現(xiàn)在,美國將柴油銷往歐洲、石油銷往拉丁美洲、天然氣銷往新興

市場。幾乎沒有原油橫跨大西洋輸入美國,幾乎所有石油都供給亞洲。這些變化正在改變?nèi)虿煌貐^(qū)市場的動力,使亞洲成為石油和天然氣貿(mào)易和定價的中心。

同時,低油價和不穩(wěn)定性對石油和天然氣公司造成了壓力,使其急于改善表現(xiàn)。令人沮喪的傳統(tǒng)開采業(yè)績、不斷下降的生產(chǎn)效率和不斷提高的資金密度打擊了投資者的信心。公共部門已經(jīng)在積極應對現(xiàn)場發(fā)電的競爭——來源于屋頂、燃氣輪機或者為其他特殊需要設計地點的能源。

對于消費者,最大的變化正在發(fā)生。2014年電動汽車銷售占全美汽車銷售量不足1%,全球比率更低——但是這一數(shù)字正在上升。麥肯錫的能源洞察預測,到2030年,經(jīng)濟合作與發(fā)展組織34個成員國家中約10%的汽車將至少是半電動汽車。中國設定的目標是,到2020年擁有500萬輛電動汽車或者混合動力汽車。礦山和農(nóng)場的自營卡車大大節(jié)省了勞動力,減少了二氧化

碳排放。車輛共用服務正在歐洲和美國興起,而Lyft、Uber等則顛覆了

出租車服務,開始改變對于私人車輛和公共

交通工具的選擇模式。

更多的預測

總體而言,麥肯錫2007年的研究和預測有堅實的依據(jù),取得了比較好的成效。以此為基礎,麥肯錫預測了未來可能出現(xiàn)的主要趨勢:

天然氣是主流。在中國和美國,天然氣的發(fā)展前景一片光明,因為需求在增長。例如,大量路上交通工具改用天然氣為燃料。加利福尼亞、伊利諾伊、紐約和其他地區(qū)的一些城市正在大量發(fā)展天然氣驅(qū)動的汽車。在亞洲,天然氣應用的不多,因為資源是壟斷的。在歐洲,能源需求在下降,比起天然氣,市場更看好煤炭。

煤炭的增長會更加緩慢,但數(shù)量依然很大。在亞洲,作為化石能源之王,煤炭依然是燃料的主要選擇。中國正在積極轉(zhuǎn)向使用更為情節(jié)的能源,但完全擺脫對煤炭的依賴在短期內(nèi)還無法實現(xiàn)。在美國和歐洲,煤炭使用受到來自監(jiān)管規(guī)則和天然氣價格下降的雙重壓力。根據(jù)美國能源信息署數(shù)據(jù),煤電仍占美國發(fā)電總量的39%,與10年前的50%相比已有所下降;而且,目前沒有新的煤電廠上線計劃。雖然歐洲在摒棄核能之后堅定地選擇了煤炭,使煤炭繼續(xù)與可再生能源和頁巖氣并駕齊驅(qū),但是考慮到環(huán)境因素,煤炭的吸引力終將減弱。

電力系統(tǒng)的價值鏈將從發(fā)電向服務移動。分布式發(fā)電、可分配的需求和智能電網(wǎng)正在重新定義電力系統(tǒng)。新興產(chǎn)業(yè)正在瓜分傳統(tǒng)公共部門的利益,因為新技術(shù)(以及融資方式)使消費者可以不再需要傳統(tǒng)能源供給。

一些孤立的技術(shù)——目前不會成為主流并進入實用階段。核能可能是意想不到的贏家。小規(guī)模反應堆可以提供24小時電力,不像傳統(tǒng)核反應堆需要大量的資金花費。確實,核能在很多國家備受爭議,但是作為可以不斷提供電力但無排放的能源,核能很難被摒棄。還有氫燃料。必須承認的是,過去的大肆宣傳是錯誤的,但有趣的是,Toyota對與日本和其他政府合作建立相關燃料基礎設施非常樂觀。Toyota致力于將遠程氫燃料電池汽車作為清潔交通工具的標桿。

5群

5群")